重疾险产品更新真的太快了。

这两年,重疾险在互联网的加速作用下,进行了三级跳一般的进化。疾病关爱金、癌症无限赔等责任让大家眼前一亮。今年“达尔文”系列重疾险更是放出了“大招”,通过达尔文9号重疾险,创新了“0元购”保障。

那么达尔文9号的“0元购”保障是噱头还是真香?今天一起来看看这款产品怎么样?值不值得买?

一、达尔文9号的“0元购”责任是什么?

“0元购”指的是达尔文9号重疾险的重大疾病保费补偿金,是达尔文9号的创新责任。

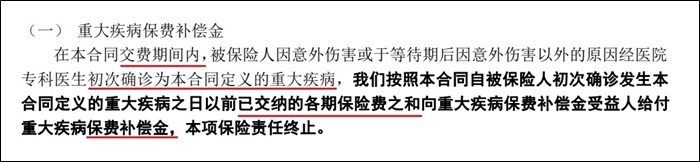

这项责任简单总结就是:在交费期内初次确诊重疾,赔付此前已交的所有保费。

也就是说确诊了重疾既可以获得 100%的重疾保险金,还能把 过去交的保费拿回来,直接“白嫖”了。

不过呢,这项责任也有限制,需要注意:

① 属于附加责任,需要每年多交300块钱保费(以30岁为例)

② 仅在缴费期有效,过了缴费期就没用了,更建议30年、35年缴费。

二、达尔文9号重疾险怎么样?值不值得买

达尔文9号相比于达尔文8号,做了非常大的升级,不仅保障升级,保费是一点没涨。

升级后的达尔文9号,有以下亮点:

最近1年,重疾险中轻症开始得到了重视,很多产品都推出了“重疾赔后,中轻症继续赔”的责任。

但这项责任有个坑“同组中轻症不赔”。我先得了重度癌症并获赔,之后在确诊其他的轻度癌症就不赔了。

达尔文9号对这点进行了优化:重疾赔后 中轻症不分组继续赔

这样的升级大大降低了理赔门槛,只看间隔期,不看是否为同一组疾病,提高了获赔概率。

亮点2:等待期轻/中症,仅免责该疾病,保障继续有效

跟大家说过,等待期内尽量别体检,一旦查出重疾或轻中症,很容易被保险公司拒保,直接不带你玩了。

这方面达尔文9号还是很人性化的:等待期内查出轻/中症,只对该疾病及其相关后续症状免责,其他类型的疾病不受影响。

亮点3:疾病关爱金,重中轻都能赔

很多人担心未来生病50万不够用。可以附加疾病关爱金。60岁前首次重疾额外赔80%保额,首次中症额外赔30%保额,首次轻症额外赔20%保额。买保险就是买保额,赔得多才是最关键的。

亮点4:重疾多次赔门槛更低,次数更多

年轻的朋友非常建议重疾多次赔。

首次重疾于65周岁前确诊,1年后在确诊第2/3次重疾,额外赔120%保额。

相比于前一代产品,首次重疾的年龄限制放宽至65周岁,非常人性化的改动。

首创重疾保费补偿金,在缴费期内罹患重疾,能够返还已交保费,结合被保险人豁免就完美实现"0元购"白嫖,有点像返还型重疾,但性价比更高.

亮点6:可附加心脑特疾二次赔付

心脑血管疾病是威胁咱生命健康的第二大疾病,仅次于癌症。中国现在患有心血管病现患人数 达3.3亿,大概每5个人中就有1个人患心血管病。

达尔文9号可附加心脑特疾二次赔责任,首次重疾赔付后,不幸又患上10种特定心脑血管疾病,额外赔120%保额。非常适合有血压偏高或家族遗传的朋友附加

三、达尔文9号值得买么?

达尔文9号价格便宜,性价比高。虽然只能保终身,但在价格方面却很有优势。

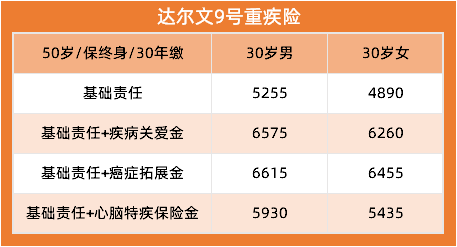

30岁投保50万,保终身,30年缴费,男性5255元/年,女性4890元/年

如果家族成员有患癌史,附加癌症拓展金,男性6615元,女性6455元

与市场同类产品相比,可以说是天花板的存在,非常适合预算充足,想要保障终身的人群投保。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心