预定利率将于9月1日下调,没剩几天了,这次调整影响的不止是储蓄险,还有重疾险。这次重疾险很可能最高每年涨价30%,拿成人重疾险举例,可能几十年下来要多花好几万!

超级玛丽,一直是成人重疾险中的“性价比之王”,也是大多数年轻人的第一款重疾险。

那么,3.0%预定利率即将下调!当前的超级玛丽11号成人重疾险还值得买吗?

一、3.0%预定利率下调,重疾险涨价?

预定利率,是指保险公司在定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率,是保险公司给消费者的回报率。

预定利率的高低和保险产品的价格直接相关,如果一款产品的预定利率较高,那么消费者所缴纳的保费相对就会越少;反之,预定利率下调,保险产品就有涨价的可能。

也就是说,因为保险公司觉得未来投资赚钱更难了,这种情况下,保费就有涨价的可能。

据说,性价比超级好的超级玛丽11号重疾险也会受到此次预定利率调整的影响。那么,超级玛丽11号成人重疾险还值得买吗?

二、超级玛丽11号成人重疾险还值得买吗?

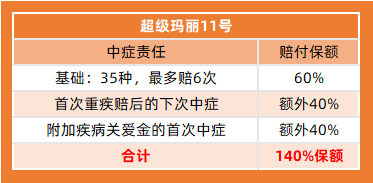

咱们一起来看看超级玛丽11号的保障责任,如下图:

咱们再分别来看看这款产品的投保规则、基础责任和可选责任:

1、投保规则

• 投保年龄:28天-50周岁

• 被保职业:1-4类

• 保障期限:保至70岁/终身

• 交费期限:10/15/20/30/35年交

• 最高保额:50万

2、基础保障

(1)重疾:110种,赔1次,赔付100%基本保额,重疾赔付后豁免后续保费。

(2)中症:35种,中轻症不分组累计赔6次,每次60%基本保额,如果罹患重疾后首次确诊中症,可额外赔付40%基本保额,加上原来的60%基本保额,累计可获赔100%基本保额,重疾赔后中症赔付无间隔期。

(3)轻症:40种,中轻症不分组累计赔6次,每次30%基本保额,重疾赔后轻症赔付无间隔期。

(4)癌症拓展保险金:初次确诊原位癌及轻度癌症后,确诊恶性肿瘤-重度(确诊恶性肿瘤-重度无年龄限制),额外赔付100%基本保额。

(5)保费豁免:重/中/轻症豁免。

3、可选保障

超级玛丽11号还包含了多项可选责任,给投保人提供了更为丰富的保障选择:

(1)可选二次重疾:65周岁前首次确诊重疾后,再次确诊不同种重疾间隔1年,再次确诊同种重疾间隔3年,第二次再次确诊同种重大疾病或确诊其他重疾,额外赔付120%基本保额,不保同种重大疾病的状态持续。

(2)可选癌症津贴:非癌-癌间隔期180天,癌-癌间隔期1年,累计给付3次,依次给付40%、50%、30%基本保额,保障新发、复发、持续、转移。

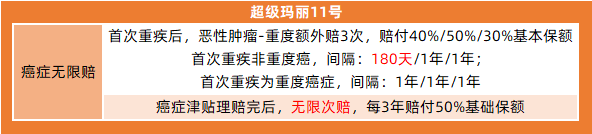

(3)可选癌症无限赔:非癌-癌间隔期180天,癌-癌间隔期1年,依次给付40%、50%、30%基本保额,此后每3年间隔期,仍处于癌症状态,给付50%基本保额,不限次数,保障新发、复发、持续、转移(注意与癌症津贴不可同时选择)。

(4)可选疾病关爱金:60周岁前初次确诊重疾,额外赔80%基本保额;60周岁前初次确诊中症,额外赔40%基本保额。

(5)可选心脑血管二次赔:10种,初次确诊赔付120%基本保额,非心脑血管特疾-心脑血管特疾间隔期180天,心脑血管特疾-心脑血管特疾间隔期1年。

(6)可选身故金:18周岁前,赔现金价值或已交保费的较大值;18周岁后,赔100%基本保额。

(7)可选投保人豁免:投保人重/中/轻症、身故、全残,豁免后续保费。

三、超级玛丽11号重疾险价格划算吗?

咱们再来看看,超级玛丽11号重疾险的价格划不划算。

以30岁人群,保终身,50万保额,30年缴费为例:

仅选择必选责任:重疾+中症+轻症+癌症拓展保险金+被保人豁免,男性每年只需要5330元,女性每年只需要4950元。

如果附加癌症津贴,男性每年只需要6400元,女性每年只需要6210元,性价比也是很高!

四、最后

总的来说,超级玛丽11号成人重疾险保障十分全面,高发疾病保障很强,还有恶性肿瘤-重度、高发心脑特疾等责任可选,并且价格还便宜。3.0%预定利率下调已是板上钉钉,如果还没有重疾险的话,趁现在给自己或家人配好保障,别等到下个月再后悔!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心