现在市面上保险产品种类非常多,而且保障责任之间也很相似。刚入门的新手很难区分其中保障的优劣,更不懂得避坑。

就拿最近爆火的超级玛丽12号重疾险来说,这是一款专门为成人设计的重疾险,性价比高、保障全面。近期想投保的朋友可以一起来了解一下 超级玛丽12号重疾险表现怎么样?有哪些优缺点?适合谁买?

一、超级玛丽12号重疾险有哪些优点?

超级玛丽12号重疾险支持0-50周岁投保,保障期限可选70岁/终身,支持1-4类职业人群,缴费期限最长可达35年。

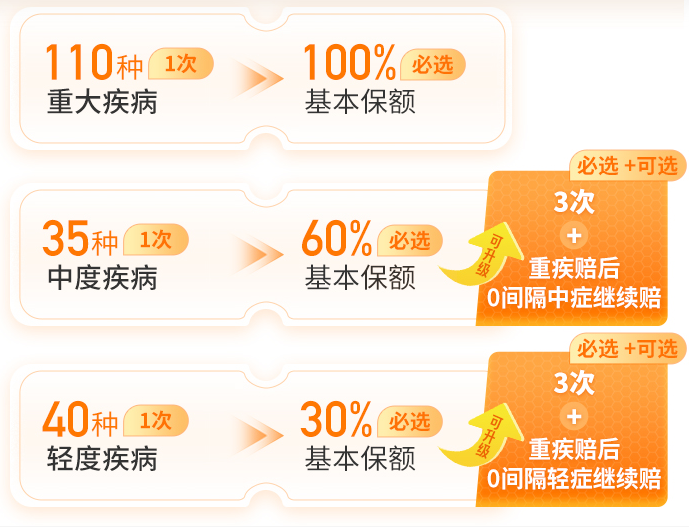

重/中/轻症各赔1次,分别100/60/30%保额,自带癌症拓展金额外赔50%保额、特定肺癌关爱金额外赔30%保额。

超级玛丽12号的可选责任十分丰富。包含中/轻症多次赔、重疾二次赔、癌症津贴/无限赔、疾病关爱金、心脑特疾保险金、身故全残、投保人豁免,共计8项。

亮点一:重/中/轻症单次赔,可灵活附加

超级玛丽12号首次将中轻症都拆分成单次赔付,提高了产品灵活性,大大降低了基础责任的保费压力。预算有限的朋友可以实惠的价格买到基础保障。而预算充足且身体不太好的朋友可以附加【重疾二次赔付】、【中轻症多次赔】,来增加保障的覆盖。

亮点二:首创肺癌关爱金,抵御癌症强敌

肺癌是最高发的癌症之一,很多肺癌都是由恶性肺结节发展来的,超级玛丽12号更加针对性的保障,对做了肺结节切除术且活检良性的朋友,如果术后间隔365天发展成肺癌,额外赔30%保额。

亮点三:市场稀缺,同种重疾二次赔

重疾二次赔付责任,对于首次重疾赔付的要求放款到了65周岁。并且依然延续了前作的优势,同种重疾也能获赔,实用性拉满,非常建议附加。

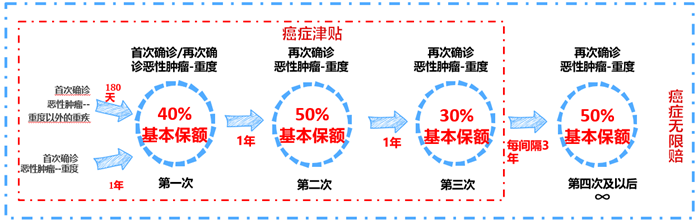

亮点四:癌症津贴价格低、间隔短、无限赔,保障不封顶

首次确诊非癌,180天后确诊癌症,赔40/50/30%保额。

首次确诊癌症,365天后确诊癌症,赔40/50/30%保额。

之后每隔3年,再次确诊重度癌症,赔50%保额,不限次数。

亮点五:核保宽松容易投

超级玛丽12号对结节、高血压的核保非常宽松,身体异常也有机会投保。

【高血压】满足条件,可标体/加费承保

【甲状腺结节、乳腺结节】半年内检查分级为1级或2级,可正常承保。良性术后仍存在结节的,有机会正常承保。

【肺结节】发现时间>2年,近半年复查单个直径≤6mm、结节大小稳定无变化、无新的结节出现、无吸烟和肺癌家族史的,可正常承保。结节不超过8mm,有机会标体承保。结节不超过10mm,有机会除外承保

【肝功能异常】正常值上限的1.5倍<检测值≤正常值上限的2.5倍,可加费承保。

二、超级玛丽12号重疾险有哪些缺点?

超级玛丽12号已经足够优秀了,但它还是有一个问题 —— 等待期比较长。

等待期越短,保障生效越早,对用户越有利。

不过,目前市面上高性价比重疾险的等待期普遍都是180天,是整体产品的调整,不算很明显的不足。

三、超级玛丽12号重疾险适合谁买?

综上所述,超级玛丽12号重疾险的轻中症保障表现非常好,涵盖的可选责任丰富、灵活,有一定的市场竞争优势,综合性价比较高,值得购买。

超级玛丽12号适合各类人群购买,无论是年轻人还是中年人,都面临着各种重疾风险。超级玛丽12号重疾险可以为自己和家人提供一份全面的重疾保障,尤其对于有贷款或家庭经济负担较重的人群来说,提前投保超级玛丽12号重疾险,可以在一定程度上减轻家庭经济负担。

声明:产品细则和保障内容可能随时会有调整,最终请以保险条款为准。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心