近日,由华夏时报社、华夏时报金融研究院主办的“保险业理性与繁荣之路:2020第三届华夏时报保险科技峰会”在北京隆重举行!此次会议的主要目的是解读保险行业最新政策、市场现状、商业模式,并对发展趋势做出展望,几十家保险公司齐聚一堂。

与此同时,会上还进行了颁奖典礼,经过激烈角逐,百年康惠保(2.0版)重大疾病保险在众多参选产品中脱颖而出,荣获“健康保险产品创新奖”。

这个奖项对于康惠保2.0来说可谓实至名归,要知道,它的前症保障可是首开行业先河!

那么,什么是前症保障?

说到前症相信大家都有点陌生,其实前症就是重大疾病前高风险病症(高重疾风险病症)的简称,其特点是:高发、病情轻,但后果严重。

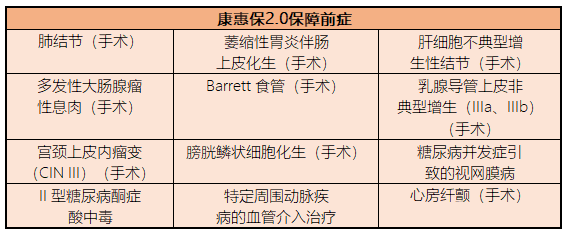

而前症保障顾名思义,就是罹患合同中规定的前症,可以得到一定比例赔付的一种保障。康惠保2.0的前症赔付比例为基本保额的15%,而且所包含的前症都非常高发,有已下几种:

这样一来,客户理赔就更轻松了,还可以豁免后续的保费,同时也鼓励客户积极治疗,降低罹患重疾风险,更健康的享受生活。

当然,这款产品的优势远不只这一点,除此之外还有下面几点:

一、100种重疾,60岁前确诊,赔付160%

投保后至60岁之前,一旦罹患重大疾病,都可获得额外60%的赔偿。

举个栗子:小明投保30万§康惠保2.0,60岁前确诊合同中的重大疾病,小明能拿到48万赔偿。

这样一来,可以在最需要保障的年纪获得更高的保障,比较适合预算有限,不能直接投保高保额的朋友。

二、中症/轻症保障,无间隔期,不分组

康惠保2.0中症/轻症保障,无间隔期,不分组,可享受多次赔付,其中:

25种中症,不分组赔付2次,每次赔付60%保额,无间隔期。

48种轻症,不分组递增赔付3次,依次赔付40%/45%/50%保额,无间隔期。

三、含癌症二次赔付保障

我们知道,癌症的复发和转移率是非常高的,2017年,国际顶级肿瘤期刊《JAMA Oncology》的数据显示:65岁以上的老年癌症患者中,二次患癌的概率为25.2%,年轻患者则是11%。

在二次癌症排行榜中,最普遍的是肺癌(18%)、结直肠癌(12%)、前列腺癌(9%)和膀胱癌(8%)。

康惠保2.0此次将含癌症二次赔付保障升级为必选项,是十分人性化的,而且赔付要求并不严格:

首次癌症-间隔3年,赔付120%

首次非癌-间隔180天,赔付120%

不论是间隔时间还是赔付比例,都算是行业领先了。

四、可附加第二次心脑血管特定疾病保险金

除了前面提到的癌症二次保障外,心血管保障也算是市场上的高需求。原因很简单,因为癌症、心脑血管疾病已成为人类疾病致死率最高的两大杀手。

康惠保2.0可附加第二次心脑血管特定疾病保险金,包含12种心脑血管疾病:

首次心脑特疾-间隔1年-同种疾病,按120%基本保额赔付;

首次非心脑特疾-间隔180天,初次发生本合同约定的一种或多种心脑血管特定疾病按120%基本保额赔付。

尤其是男同胞,以及有心血管疾病家族病史的朋友们,还有体重偏高不爱运动的宅男宅女们,可以优先考虑附加下心血管二次保障,原因相信大家都懂。

写在最后

从2012年成立以来,8年的时光,开心保陆续为1000万用户提供适合的保障方案,涉及健康险、寿险、旅游险、意外险等诸多品类。

2017年,从开心保布局第一款互联网重疾险康惠保起,不论从性价比还是保障责任方面,都秉承“保险姓保”的理念,在产品的不断迭代升级中,康惠保2.0的前症保障更是业内首创。未来,将继续坚持“保险姓保”的理念,为更多的需求用户提供夯实的保障方案。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心