原标题:90后买保险纪实:就算熬夜进了ICU,我也还有重疾险

来源:后浪研究所

作者:嘉婧

健康焦虑是人的一生中最难跨过的坎,可怕的是,它来得似乎越来越早了。

中国平安发布的《用户健康+保险行为数据报告》显示,2020年1-11月,抖音平台上“保险”相关话题整体播放量超349亿次,搜索量显著提升,同比去年增长率达到338%。

而另一组数据更令人咋舌。根据国内互联网保险第三方平台慧择网发布的《90后保险大数据报告》,90后平均每人持有4张保单,其中2.7张是健康险,其余分别是意外险、寿险和教育金。

(我不是药神剧照)

报告显示,90后购买保险的决策周期最短,比80后平均快3.6天。在不规律的生活节奏和工作的重压下,90后早早就意识到健康的重要性。又是啤酒泡枸杞,又是可乐加党参,朋克养生之外,年轻人们还要额外给自己上一道重疾险。

保险不是刚需,但只要有一个契机来推一把…

今年1月,拼多多传出一名23岁女员工凌晨1:30在加班回去的路上猝死。

那一周,上海某保险公司的经纪人Anna先后接到了4个拼多多和字节跳动员工的咨询,他们一来就开门见山地说:“我想买重疾险。”每当和职场压力相关的社会性热点事件爆发时,保险经纪人收到的咨询量都会激增。Anna就职的保险经纪公司主营健康险和储蓄险,这也是她最熟悉的业务方向,她的客户大多和她同龄,30岁上下,在一线或次一线城市背着房贷,多半是新婚或者孩子刚出生不久,如果收入突然中断,对一个年轻的家庭来说会是不小的压力。

Anna的公司近几年处理的重疾险赔付案例中,猝死、癌症占有相当高的比例,你永远无法预见明天和意外哪个先来,这点她在保险行业有更深的体会。

普遍而言,配置保险要以家里的经济支柱为优先。如果家庭支柱因为意外原因面临收入断流,保险能够分摊全家的经济风险。不过道理虽如此,来咨询保险的年轻人中,立即决策的并不多。

保险产品本身理解门槛相对较高,需要花时间和精力去研究,很容易拖延。有的人问完保险,可能等过了大半年,才下定决心重新购买。

每年,各大公司组织的员工拿到体检报告的时候都是咨询保险的高峰期。

不过,很多客户在拿到最新的体检报告的同时,也可能发现自己出现了新的异常体况,失去投保的机会。“在一般用户看来,日常生活里保险并不是刚需,拖延很正常,需要一个契机来推他们一把。

可能因为周围人出现了一些重大的疾病,或者自己看到最新的体检报告指标全面飘红,这时候他们下决定买保险的动力就会非常强。”Anna说。

除了年纪即将增加一岁,发现保费又水涨船高外,另一种契机则是外部的影响,比如某段时间媒体上频繁出现员工猝死新闻。压力和焦虑都是会传染的,不少年轻人初次接触保险领域,都是源于一阵突如其来的担忧。

身体是革命的本钱。但要身体健康,没钱,寸步难行。24岁的小贾,在一家互联网小厂做运营,她第一次意识到这一点是在年初。朋友圈里,一位许久未联系的高中好友发起了水滴筹,计划筹到5-6万元治病。最后,在众人的帮助下,他成功筹集到了7万元。

在小贾的印象里,7万元对这位好友来说并不是一个天文数字——他经济状况不差,也不是一个愿意求别人无偿帮忙的人。但等到疾病突袭、没有资金周转,这笔“小钱”也能杀他个措手不及。在病魔面前,面子都没那么重要了。

小贾感到一阵恐慌,她从自己“微薄”的薪水中转了一笔钱到好友的水滴筹账户,转头就开始研究起医疗保险。“我也是一个挺好面子的人,所以那时我就开始想,有没有什么办法能让我以后生病不陷入这样的窘境。”小贾的工作常常要处理一些突发事件,工作熬夜到凌晨两三点是常态。那段时间,媒体频频爆出年轻人因超负荷工作而猝死的新闻,她察觉到,自己可能就是那个“高危群体”。

周围的同事们也面临着同样的困境,小贾问了一圈,身边人基本都有重疾险傍身。在这种普遍的低迷情绪中,她也“被冲昏了头脑”,瞄准了闺蜜曾购买过的一个产品。销售经理告诉自己,要上交5900元的保费,从被朋友推荐到签完保单,她仅仅考虑了一天就下了决定。

过年期间,在一家互联网大厂做视频策划的张丹发现,身边的人一夜之间都配好了重疾险,单是自己一个朋友就在两周内买了6份保险,颇有一种台风前抢盐的架势——大家抢的是在重疾险改革前“上车”。今年2月1日,重疾险改革新规正式实施,恶性肿瘤中,甲状腺癌被列入轻症,最多赔付30%。甲状腺癌的高发年龄段是30-45岁,很多年轻人饱受其苦。

据慧择网数据显示,90后重疾理赔中,因恶性肿瘤出险占七成,甲状腺癌高居榜首。于是1月份,购买重疾险的年轻人又迎来一波小高潮。

促使24岁的张丹“上车”的最后一根稻草是去年末,自己进了一趟医院动了个小手术。过年回家的那段时间,妈妈就反复催促自己买一份保险,理由是她一个人在外地务工,家里人不放心。于是稀里糊涂地,张丹也从妈妈推荐的亲戚那里买了一份重疾险。买一份保险,可以说是一种缓解焦虑的冲动消费,也可以说是一种日积月累的压力的释放。

当一个人成家立业,身上背负起越来越多的责任后,就会开始意识到保险的必要性。从心在互联网从业近五年,他最开始研究保险是想给父母买一份长期医疗险,这样如果住院费超过一万元,百分百报销,日后也能负担起一些昂贵的癌症进口靶向药。如果有高级医疗险,父母生病也能直接去私立医院,省得排长队。医院的流程之复杂,去过一次就不想体验第二次了。最近,他即将结婚,迈入新的人生阶段。“如果有条件,我也想给全家都配置医疗险和重疾险,但现在的经济实力不允许啊。

”从心的“全家”除了父母和女友,还包括一只陪伴了自己五年的小猫小芬儿。小芬儿的心脏不好,还有多囊肾病,这也让他非常发愁——宠物医疗费用动辄上万,有了一定储蓄后,宠物险也必须被优先列入保险配置计划。

生了大病能拿钱的重疾险,越来越“网红”了据中国平安的《用户健康+保险行为数据报告》,男性相比女性更关注保鲜和健康话题,但在实际购买这件事上,女生往往走在男生前面。在Anna的印象里,自己的客户中主动购买保险的80%都是女性。来咨询的单身女性很多,大多来自一线城市。30岁左右,感情没着落,也没存下什么钱,危机感就上来了。

“女生更需要安全感。”Anna说,和买房类似,她们需要更加确定的看得见的东西来保障自己的生活不受影响,比如几乎超过80%的女性在成家育儿之后都会有意识地帮全家配置保险,不过,当她们劝老公买保险时,很多伴侣却并不以为然。

比起保险,男生更喜欢把钱投入基金和股票,追求高风险、高回报,尽管根据长期数据来看,大部分人的收益并不乐观,甚至是负数。

保险意识相对强的男生,不少都来自类似拼多多的高强度互联网公司。卡卡所在的企业是一家上市大公司,员工均配置了“六险一金”——在五险之外还有一道额外的医疗险。在医院,他可以使用商业医疗险报销一部分取药费用。

在24小时on call的工作环境中,刚入职不到一年的卡卡,只能用“我要去一趟医院”的理由换来半天假期。Anna还发现,医疗行业的从业人员都很重视保险,可能是因为他们见识过太多疾病带来的痛苦,更懂得未雨绸缪。

复杂的保险产品和条款轻易就能把人搞晕——这里边水可太深。

戈多是一名保险经纪人,据她所说,20-30岁的年轻人来询问保险,其实都没有太强的针对性,他们并不太清楚几大险种的具体区别和赔付范围,只是觉得自己需要一份保险。一般来说,完整的人身险种包括医疗险、重疾险、寿险、意外险、年金险等。

商业医疗险作为补充医疗,能在生病住院时,额外报销一部分基础社保无法覆盖的比例;重疾险是一份额外的保障,生病期间无法工作,重疾险额外赔付的这笔钱能作为收入的补偿;寿险更加极端,主要应对被保人身故或全残的情况,如果一个人不幸离世,家人还可以获得一笔赔付,对于身上背着贷款的人,寿险尤其必要;

意外险虽然也包含身故和全残,但仅针对“外来的、突发的、非疾病的”意外状况,比如车祸、飞机失事等;年金险作为社保的补充养老保险,在某一年龄段后可以定期领取养老金,也能够在一定程度上保证晚年的生活品质。

“年金险很适合25-45岁之间、收入和事业都在稳定上升期的人购买,也是国家目前大力倡导的商业养老保险。但根据现实情况来看,这一人群普遍工作节奏较快,承担着养育子女、赡养老人、供房供车等多方面生活压力,很容易忽略自身的养老需求。

”觉醒了保险意识的年轻人,很少直接考虑养老险,大多会从重疾险开始下手。在铺天盖地的健康营销下,实用性另说,重疾险也逐渐“网红化”,不恰当地说——变成了一种“健康潮流”。

球球今年25岁,在一家国企金融公司工作。单位经常会有一些保险公司来推销,每次在茶水间都会有很多人来咨询。

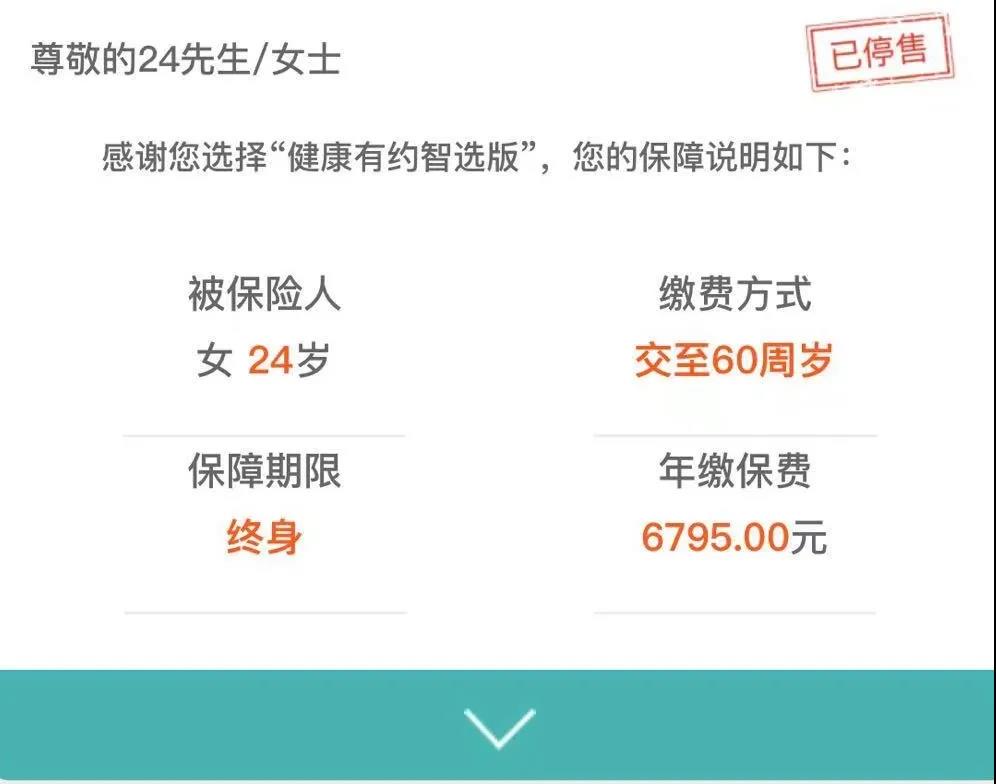

球球的同事基本都在30岁以下,大部分都配置了重疾险。年长者总会和她强调保险在资产配置中的重要性,最简单的——生了大病,能拿钱,并且年纪越小,配置重疾险所需的保费越便宜,早买不亏。去年9月入职不久,她就购买了保额50万元的泰康重疾险,每年6000多元保费,连续交35年。“我可能也是被洗脑了,而且因为年轻,比同事交的钱少,还觉得自己赚了。”

(球球购买保险的网页截图)

Anna也觉得,这两年,配置重疾险的人明显变多,它仿佛成了一种时尚符号。就像之前某一个时间点,身边人都去打了HPV疫苗。没有重疾险的年轻人,得到的都是朋友的劝诫:“你工作这么忙,赶紧配一份啊!”“我觉得重疾险并不是人人必配。”

Anna解释说,“比如你对自己的健康足够自信,或家庭经济实力还不错,真到了得病的时候,并不觉得60或者80万的重疾保额能解决多大问题,但毋庸置疑,大部分在城市生活的普通人,普遍是“病”不起的。 ”

曾经,有一位94年生的女生来咨询Anna重疾险的购买流程,她有甲状腺和乳腺结节,在保险公司核实过客户的体检报告后,认为这两个部位罹患疾病的风险很大,给出了“除外承保”的结论,即仅接受承担这两个部位之外的重疾理赔。这个结果让她十分沮丧,觉得同样的价格却少了两项保障很不划算。“重疾险本质其实是一个金融工具,作用就是保障家庭收入。”

Anna说。很多女生来咨询重疾险时,只是想求个保障,增强自己抵抗突发事件和重大疾病的能力。但换个思路,也不必死扑在重疾险这一条路上,还有很多不同的产品配置能够选择。比如,坚持定存一笔钱或买款储蓄险,可能前期杠杆上不如重疾险高,但是也能起到抵御医疗风险和经济风险的作用,解决客户焦虑的问题。买保险的年轻人明显出现了一种从众心理,而保险公司也越来越懂得利用这点做营销。

2018年,平安推出一款“熬夜险”,每年的保费仅仅27.5元,意外猝死可获得赔付。一时间,网友议论纷纷,都觉得自己需要来一份。不过细看条款,“熬夜险”本质上也只是一份披皮的意外险。网红险种只是针对互联网热点展开的一种营销策略。

就像最近的新晋网红产品熬夜水,这种人参、红枣、胎菊、罗汉果调制而成的养生材料也渐渐成为了年轻人的新宠。工作压力大、熬夜、睡不好,在这种普遍的负面情绪中,各种产品挂上个网红名字,就又能吸引年轻人展开一波收割。

Anna解释,如果把保险比作一把四叶伞,四大险种就是最基础的配置,能在大雨来临时抵挡大部分雨水。而“熬夜险”这种奇葩网红险种,本身也有一定的健康保障作用,但也只是锦上添花,并不能当成主力。

不管是熬夜险还是重疾险,拆解开来,“熬夜”“重大疾病”这些词,实在太戳中痛处了。保险本身就占据了“焦虑情绪”的高地,以健康为名头让年轻人交钱,点头同意,甚至不需要过多思考。

年轻人的心理防线:就算老了一个人,我也还有保险“我现在依然觉得我被‘割韭菜’了。”小贾说,保险有没有用、该不该买,她也不确定。只是买了之后,心里确实好受了一些。此前,她搜索了许多财经KOL整理的价格对比表格,结合一些知乎上搜索的概念,对保险有了个模糊的概念。但她也坦言,最终下定决心买一份保险,还是得靠周围朋友的推荐。

抱着一种“抄作业”的心理,身边人已经购买过的保险让她觉得可信度更强,再多博主的推荐,对于门外汉而言,都没有身边人切切实实买到手的保险让人安心。“说到底,保险打的还是一个信息差。这个市场太稂莠不齐了,你想找一个明白人给你讲清楚,但你根本判断不出来谁是明白人,我也不确定我的朋友是不是被割了韭菜。”小贾说,交第一份钱是源于冲动,直到现在,她仍旧没搞清楚这5900元保费明年需不需要再交,要交多少年。她还在犹豫,明年要不要干脆放弃这份“智商税”。

翰叔第一次买保险,原因就是经常接到电话推销。在对方一通天花乱坠的推销下,出于对医疗条件和意外的忧虑,他没怎么想就交了一年2000-3000元的保费,至今也没搞懂自己买的到底是什么险种、如何赔付。

不过,行业的规范化操作像一阵旋风,正在慢慢扫清那些不干净的东西。在过去,由于销售本身不够专业,带来各种销售误导,导致保险被污名化,很多人都把它和诈骗联系在一起。

而随着销售团队日渐专业化,人们对保险的误解也在被一点点扫清。Anna刚刚转行至保险行业两年,团队中的一半以上人都是硕士学历以上,这和过去专科生出来被迫卖保险为生的情景已大不相同。要洗净保险的污名,保证客户的知情权十分必要。在银保监会合并后,整个保险行业越来越规范化操作。此前,根据上海银保监局发布的规定,上海范围内于2021年4月1日起全面实施双录。

“双录”原则即在投保过程中,双方必须同步录音录像,保存信息,以此来监管保险销售员,确保客户知道保险协议上的一些重要信息,避免销售误导。

在互联网世界,线上渠道正在为保险创造便利。

年轻人不需要像父母辈一样,花上很多功夫线下咨询,只要线上动动手,他们并不介意花上一两百块的“年费”。

在购买重疾险前,球球也曾在支付宝上建议配置过一年的医疗险,打开支付宝开屏页面,看到医疗险的宣传,每年只需要交20元,她火速下手了。之后,她又查看了单位配置的综合福利保单,发现公司也为自己配置过身故寿险、住院医疗险和意外险等。现在,自己已经凑齐了四大险种,这让她十分放心。

“我很想躺平,早点存钱退休。刚工作不久,我就开始研究从年轻时期开始存养老金需要多少年。”球球说。在各种“提前退休,35岁后财务自由”的媒介信息轰炸下,年轻人也许不曾规划过老年生活,但多多少少都幻想过提前离开职场。

但退出工作后,看病养老的资金就是横在眼前最棘手的问题——如果父母亲戚不能给自己兜底,早早配全保险肯定是最稳妥的选择。健康保险某种意义上更像是一道心理防线。Amy接近30岁,在北京独自打拼四五年,早已习惯一个人去医院看病。有一次因为工作连续熬夜晕倒,她被同事送进了医院,在病床上睁开眼,她的第一个念头竟然是:“不要紧,我买过重疾险了。”现在再提起保险,小贾不会想到小时候那些上门推销的亲戚,不会再觉得是什么坑蒙拐骗的不正经行业,随着年龄的增长和工作压力的增大,她不得不正视一个问题——保险变成了安全的代名词。

社会学研究书籍《生老病死的生意》中讲过这样一个现象,上世纪30年代,人寿保险在中国的第一波推广遇到了很强大的障碍——面对风险和变数,中国人总是习惯于求助亲朋好友的社会关系网,养儿防老就是最可靠的保险。

(生老病死的生意)

经济学家陈志武在《十三邀》中解释,在西方的市场经济中,抗风险的能力更多交给金融产品来承担。

而在儒家文化基因深厚的中国传统中,古代同姓宗族的帮助起到的就是保险的功能,社会互动和人际关系,构建起信任的基础。但随着人与人之间的联系逐渐淡漠,个人对自身的不确定感和危机感产生时,保险才有了用武之地。“我不确定自己以后有没有孩子,会不会结婚。”小贾说。

即便24岁,提起组建家庭、养儿防老这些话题,她依然会觉得很遥远。尽管父辈们一再劝告年轻一辈,不生孩子,等到四五十岁孤独一人你会后悔。“但这时候我会说,就算老了一个人,我也还有保险。”

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心