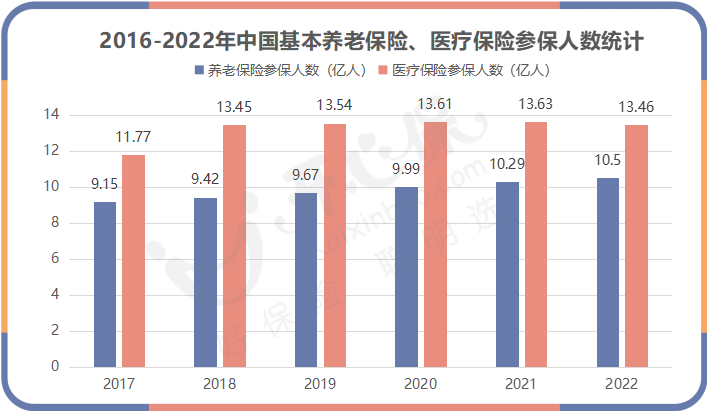

如今,基本医保的覆盖率越来越高了。

数据显示,近年来,我国医保参保率稳定在95%以上。

大家在就医时,也习惯使用医保进行结算,但要说怎么报销,可能也是云里雾里。

比如,拿到费用单据时,面对一些专有名词,就很容易晕。

什么是「医保统筹」?什么是「个人自费」?「个人自费」和「个人自付」有什么区别?

医保统筹、个人自费与个人自付

要了解医保统筹基金支付、个人自付和个人自费,我们直接看这样一张图:

• 医保统筹基金支付:实际发生的医疗费用中按规定由医保统筹基金支付的金额。

• 个人自付:参保人发生的属于基本医疗保险目录范围内的医疗费用,扣除基本医疗保险、补充医疗保险和医疗救助等报销后由个人支付的部分。

• 个人自费:实际发生的医疗费用中不属于基本医疗保险目录范围内而由个人支付的部分。

简单来说,「医保统筹」就是医保政策范围内由医保统筹基金实际报销的费用,这部分费用,是不需要自己出的。

然而,并非医保政策范围内所有费用都能报销,举个例子,基本医疗保险药品目录将药品分为三类,其中,第一类甲类药品,可以全部进入医保范围100%报销。

但第二类乙类药品,需个人先按一定的比例承担部分费用后,剩余部分再由医保报销。比如乙类药品个人需承担10%的费用,剩余的90%医保报销,这个人承担的10%费用,即「个人自付」。

此外,还有第三类丙类药品,也就是全自费药品,它们是医保报销范围外不报销的药品,需全部由个人承担,这就是「个人自费」。

一般来说,全自费、超限额的药品、诊疗、医疗服务设施等费用,都需要「个人自费」全额支付。

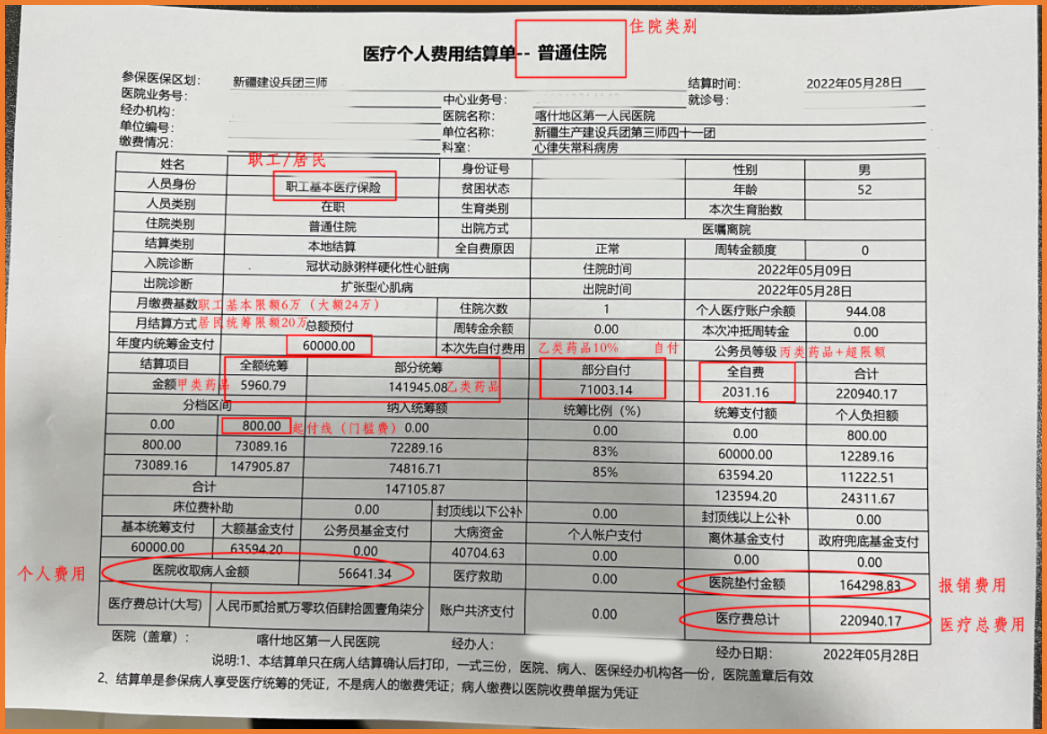

小开找到了一张出院结算单,给大家参考一下:

在这张结算单中,患者的住院总费用是220940.17元,其中,医保报销的费用为164298.83元,而个人实际自掏腰包支出的费用,为56641.34元。

如何降低自费或自付的负担?

其实以上介绍了这么多,大家可能已经明白了,虽然我们总说「自己有医保」,医保也能切实解决医疗负担,但医保能提供的支持还是很有限,起付线、自费部分、封顶线等,每一笔都需要自己掏钱。

小开一直说,用百万医疗险来覆盖医保无法覆盖的没有「上限」的治疗费用风险,太有必要了。

如20年保证续保的 §蓝医保长期医疗险 ,住院治疗费用、手术费、特殊门诊费、门诊手术费、住院前后门急诊费、专家会诊费等,在扣除免赔额后,都由保险公司买单。

(点击图片了解)

此外,除了医疗费用,漫长的康复花销、无法工作的收入缺口、在此期间的家庭支出,对任何一个普通家庭来说,都是重大打击。

而重疾险可以弥补百万医疗险无法报销的隐形经济损失,一次投保锁定长期保障,不用担心后续健康情况变化,更安心~

(点击图片了解)

更多产品推荐与解读、投保协助,可以咨询开心保在线顾问老师,不仅有1对1服务,还能免费领取专属保障规划1份~↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心