2023年1月1日,不少省份的医保开始实施新规定。

对于医保新规,网上的争议声一直不断。

因为在本轮医保改革中,医保个人账户入账金额规则的调整是改革项目之一。

大家查询医保卡余额发现,医保个人账户里划入的钱变少了,钱一变少,自然就会觉得很「吃亏」。

网上也充斥着各种声音:

「这点钱,对有慢性病的人来说根本不够啊,一月大几千,这一改革又要自费好多」

「无所谓,反正医保的钱很少用到,改不改感觉没啥影响」

「这么一改,心里竟然有点慌,看病买药自己得多掏多少钱?」

• 医保个人账户到底发生了什么改变?

• 医保个人账户金额划入少了,就是吃亏了吗?

• 划入额度改变,就医购药的费用该怎么解决?

一、医保个人账户到底发生了什么改变?

首先,我们要了解一下医保缴费制度。

我们现行的医保缴费制度,即城镇职工医疗保险每月缴费一次,个人承担缴费基数的2%、单位承担8%。

以一位税前月收入为8000元的企业职工为例,每月从税前工资中扣除160元(8000×2%)缴纳医保,同时的单位再缴纳640元(8000×8%)。

根据原有的医保缴纳规则,个人缴费部分全部计入医保个人账户,单位缴费部分的30%进入医保个人账户,70%进入统筹账户。

那么,该职工每月医保卡能够收到160+640×30%=352元。

而自2023年1月1日起,很多地区调整了原有的计入标准。

以湖北武汉为例,在新的计费规定下,2023年1月起,只有个人缴费部分才计入医保个人账户,单位缴费部分全部进入统筹账户。

因此才会有大家所说的「吃亏了」。

的确啊,明明看似是公司给我个人的福利,现在彻底「隐形」了;有情绪太正常了。

(图片来源:微博)

(图片来源:微博)

二、医保个人账户金额划入少了,就是吃亏了吗?

那么,医保个人账户金额划入少了,就是吃亏了吗?

其实不然。

我们看整个医保政策,不能只看个人账户的余额,而要看综合待遇。

尽管个人账户划入金额会减少,但并不代表待遇就会降低。

以西安为例,西安市职工基本医疗保险门诊共济保障机制实施后,在职职工个人账户计入标准为本人参保缴费基数的2%,单位缴纳的费用全部计入统筹基金。

首先,改革后,参保人缴费负担不变、个人账户的历史积累额不变,仍然归个人使用,还可以在家庭成员之间共济使用。

支付范围进一步扩大,能够惠及到更广大参保人员。

其次,参保人以往的待遇没有受到影响,并且新增了普通门诊统筹待遇。

意思就是说,职工医保参保人在普通门诊就医,也可以享受医保报销待遇。在职职工最高报销70%、退休职工最高报销75%。

而原先门诊费用负担比较重的门诊慢特病种,参保人可以继续享受原有的医保待遇和就医方式。同时,一些慢性病、特殊病的门诊保障也会加强,减少个人的医药费负担。

所以说,带给我们最直观的影响就是:如果小病小痛只是去药房买药,可能会有影响;但正规医院就医,门诊也纳入统筹。

三、划入额度改变,就医购药的费用该怎么解决?

老话说:「吃不穷、穿不穷,算计不到就受穷」。

大家因为医保改革产生的各种担忧完全可以理解。

毕竟待遇有调整,个人账户的钱减少了,大家难免会担心,一旦生病就医,资金准备不够。

但事实上,无论在医保是否改革前,我们面对生病就医,资金都是个老大难。

毕竟,万八千的医药费,普通家庭咬咬牙还是掏的出来的,但面临动辄几十甚至上百万的高昂治疗费用,才是拖垮无数家庭的沉重负担。

而医保作为最基础的保障,能提供的支持本来就很有限。

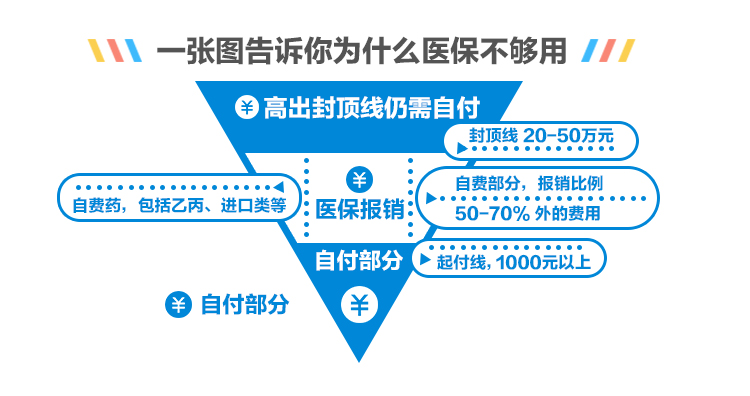

(点击查看大图)

(点击查看大图)

所以,就算不计较小钱,但能覆盖没有「上限」的治疗费用风险,如百万医疗险真的是应该人人必备,有条件都该买。

如20年保证续保的 蓝医保长期医疗险 ,住院治疗费用、手术费、特殊门诊费、门诊手术费、住院前后门急诊费、专家会诊费等,在扣除免赔额后,都由保险公司买单。

保障期内最高800万报销额度,不仅自带质子重离子保障,还有院外抗癌药可选,CAR-T这种抗癌特效药也在保障范围内。

20年连续续保给了我们更稳定的保障期限,也让更多家庭不再因为高额的医药费而被迫放弃。

(点击图片了解)

四、总结

小开总说社保是我们的基础,但我们不能一直依赖这个基础。

延迟退休也好,医保改革也罢,给自己一个plan B,把更多主动权握在自己手里,才有更大的选择空间。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心