最近个税申报的关注度越来越高,

精打细算的宝子们都开始关心在专项税扣除方面,如何利用更多的附加项抵扣税费。

除了子女教育、赡养父母、继续教育、房贷抵扣等,今天小开要来给大家安利的是既可以提供医疗保障,还能抵扣个税的一款产品。

它就是即将上线的 蓝医保·住院医疗险(税优健康险) 。

提起蓝医保系列的医疗险,大家都比较了解。

既能提供上百万的医疗保障,又能抵个税;可选0免赔责任,家庭单投保还可再享受保费优惠,更重要的是连既往症人群也能买!

这么优秀的产品,还等什么!

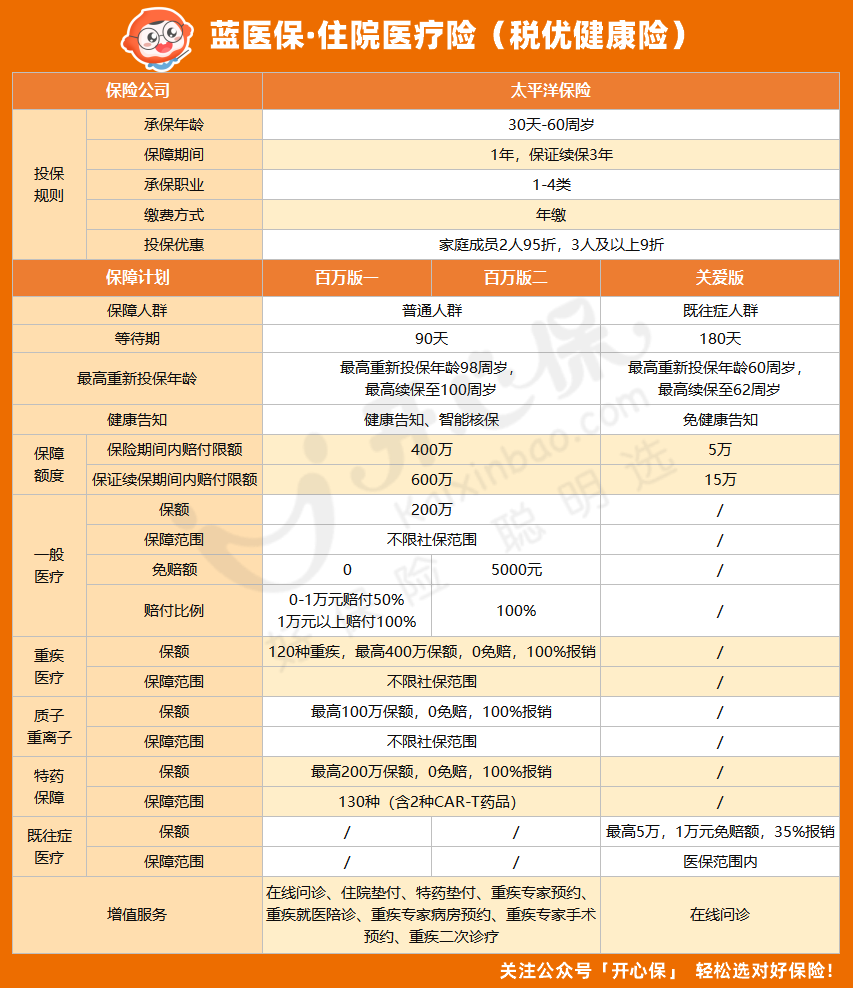

蓝医保·住院医疗险保障内容

话不多说,我们先看蓝医保·住院医疗险的保障内容:

(点击查看大图)

蓝医保·住院医疗险出生30天-60周岁可承保,承保职业1-4类,保障期间1年,保证续保3年。

在保障版本方面,共有两个计划可选:

一个是普通健康人群可买的百万版,另一个则是既往症人群可买的关爱版。

■ 百万版

蓝医保·住院医疗险的百万版,保险期间内最高赔付400万,保证续保期间内最高赔付600万。

这款计划的一般医疗最高200万保额,不限社保范围,可选0免赔与5000元免赔2个版本。

120种重疾医疗最高400万保额,0免赔100%报销;质子重离子最高100万保额,0免赔100%报销。

此外,百万版的特药保障最高200万保额,0免赔100%报销,包含130种院外特药,其中就有两款CAR-T药品。

基础保障方面,可以说涵盖了百万医疗的全部优势。

在增值服务上,百万版还包含了在线问诊、住院垫付、特药垫付、重疾专家预约、重疾就医陪诊、重疾专家病房预约、重疾专家手术预约、重疾二次诊疗等服务,总体而言足够全面。

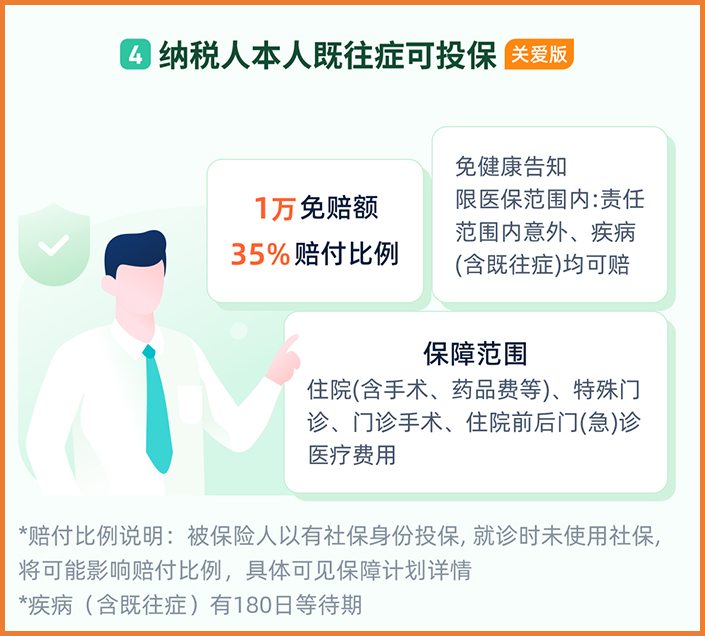

■ 关爱版

说完百万版本,咱们再来看看关爱版。

蓝医保·住院医疗险的关爱版主要针对的是既往症人群,它没有健康告知,保险期间内最高赔付5万,保证续保期间内最高赔付15万。

针对既往症,关爱版在医保范围内的住院医疗费用最高报销5万元,1万元免赔,35%报销。

(点击查看大图)

蓝医保·住院医疗险有哪些亮点?

小开梳理了一下蓝医保·住院医疗险的保障亮点,特色还是不少的:

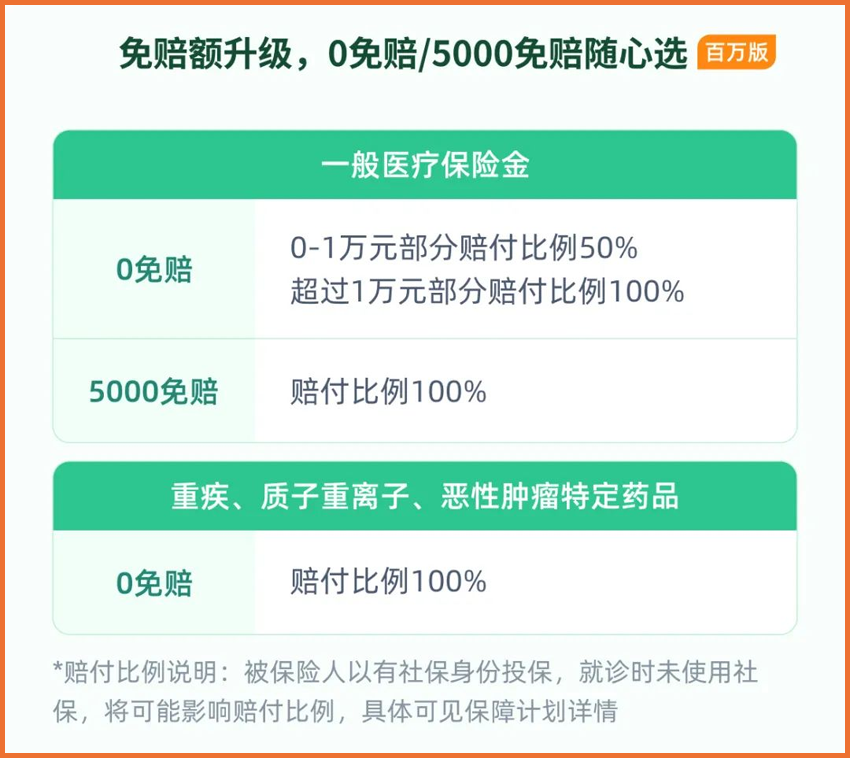

01 可选0免赔责任

蓝医保·住院医疗险的百万版,最吸引人的就是0免赔方案。

百万医疗险大多都有1万元的免赔额,而蓝医保·住院医疗险可选0免赔和5000元免赔额两种计划,如果选0免赔额,那么0-1万元部分赔付50%,超出1万元部分赔付100%;如果选择5000元免赔额,就能获得100%赔付。

(点击查看大图)

02 最高赔付600万

在3年保证续保期间内,蓝医保·住院医疗险百万版的最高可报销额度为600万,住院医疗、特殊门诊、门诊手术,住院前后30天的门急诊等,以及外购药和质子重离子保险金,都能报销,保额非常充足。

它的130种院外特药中还有两种CAR-T特药,这种天价药大家可能也比较熟悉了,有了它,保障会更安心。

03 既往症人群友好

蓝医保·住院医疗险的关爱版很适合带病体投保,它是免健康告知的,保险期间内赔付限额5万元,保证续保期间内赔付限额15万。

而且蓝医保·住院医疗险3年保证续保,期间无论是产品停售、发生理赔还是身体变差,都能保证续保,保障很稳定。

04 保障+抵税 税前最高抵2400元税额

除了保障上的亮点,大家可别忘了蓝医保住院医疗险还是一款税优健康险,是可以享受税收优惠,抵扣个人所得税的。

它的每年税前扣除限额为2400元,也就是每月最多抵扣200元额度。

收入越高,能够减免的税额也越高,按照我国现行税率规定,税前扣除2400元后,不同税率的纳税人每年可退税72元至1080元,最多可节税1080元。

只要投保后在保单首页获得税优识别码,登录个人所得税APP申报扣除项目,选择商业健康险,输入保单税优识别码即可抵税。

无论是为自己购买,还是为身体状况不允许购买普通百万医疗险的父母购买,都是很合适的,叠加家庭单投保2人享9.5折,3人投保享9折优惠,就更划算了。

写在最后

总的来说,蓝医保·住院医疗险是一款既能保障又能抵税、对既往症人群也很友好的医疗险,综合实力在一众百万医疗险里相当能打~

蓝医保·住院医疗险即将上线,大家可以期待起来了!!!

如果想购买税优健康险,现在是很好的时机。

需要注意的是,如果今年就想用税优健康险来抵税,要在今年年底前购买,如果拖到12月31日之后再购买,就只能计入到2024年个税优惠,抵税就要晚一年了。

更多关于税优健康险政策解读、产品推荐、保障方案配置,添加开心保在线顾问老师,获取1对1专属服务↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心