百万医疗险,那真是让不少人“又爱又恨”。

「爱」的是,百万医疗险价格便宜,最低几百块钱,就能撬动上百万的保额,一旦罹患重大疾病,高额的医疗费用再也不用担心了;

「恨」的是,大部分百万医疗险都有1万元的免赔额,即使有免赔额递减或家庭单共享,也得是几千元的免赔额,日常的头疼脑热小病住院,总感觉百万医疗险的利用率不够高。

百万医疗险的免赔额这一关,真的就过不去了吗?当然不是!小开今天就来「支招」!

• 百万医疗险为什么要有免赔额?

• 怎样才能让百万医疗险「0免赔」?

百万医疗险为什么要有免赔额?

「免赔额」就是保单保障责任范围内需要被保人自己承担,而保险公司不予报销的金额。

大多数百万医疗险的免赔额都会设置成1万元,保险公司能够控制保费成本,让消费者花最少的钱,保障治疗费用在1万元以上的高额住院医疗风险,从而实现保障杠杆价值最大化。

为什么是1万元?

2023年10月12日,国家卫生健康委员会发布《2022年我国卫生健康事业发展统计公报》。数据显示,2022年,全国医疗卫生机构总诊疗人次84.2亿,按总人口14.43亿计算,平均每人每年去医院就医5.8次,次均门诊费用342.7元,次均住院费用10860.6元。

小开记得,前几年全国次均住院费用还在7000元左右,近几年随着医疗水平的进步与医疗通胀的来临,人们的就医费用有所增长,但次均住院费用,仍在1万元左右。

再经社保报销后,一般住院自费的部分大约也就八千多元,还没有达到百万医疗险的免赔额。

这样,保险公司保险公司就能有效过滤掉发生率较高的1万元以下的小额住院医疗,而将重点放在1万元以上的高额住院费用上。

而一般来说,小额的住院费用,普通家庭还算负担得起,而负责高额住院费用的百万医疗险能够更稳定续保,少进行费率调整,对于我们来说,也是有好处的。

怎样才能让百万医疗险「0免赔」?

尽管如此,也有朋友担心,毕竟积少成多,几千元钱的住院多少也是笔花费,有没有一万元以下费用也能报销的小额住院医疗险,应对日常住院风险?

必须有!

小开今天要说的这款 §京东安联住院宝保险(互联网2023版),不仅小额住院费用0免赔,最高报销比例达90%,妥妥的「梦中情险」!

京东安联住院宝2023具体保障内容如下:

(点击查看大图)

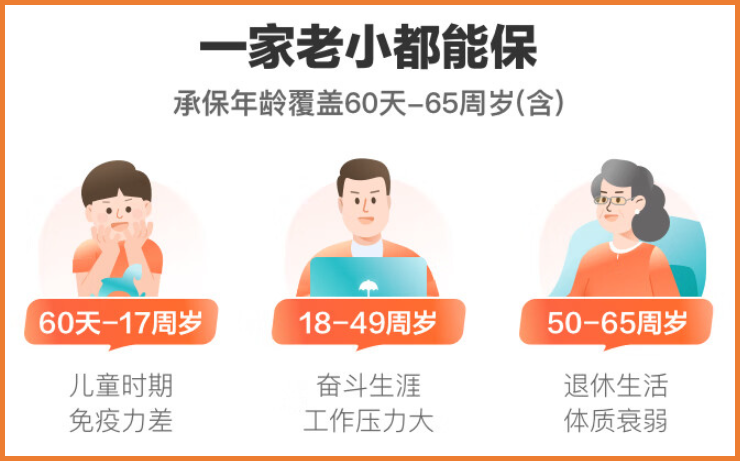

京东安联住院宝保2023的承保年龄覆盖60天—65周岁,保障意外身故及伤残、疾病住院医疗、意外医疗(含门诊、住院)。

它分为两个计划,最主要的差别在于意外身故/伤残和意外上海医疗、疾病住院医疗的保额,可以满足不同的保额需求。

§京东安联住院宝保2023 不限社保范围,责任内的社会基本医疗保险目录内和社会基本医疗保险目录外医疗费用都可保。

经社保报销后90%比例报销,未经社保范围则按60%比例报销。

也就是说,如果是平日1万元以下的住院费用,京东安联住院宝保2023最高能报销90%,而如果是高额的住院医疗费用,而1万元以上由 §人保金医保长期医疗险 这类百万医疗险产品负责,1万元以下由它负责,自己花费的部分就很少了。

在价格上,§京东安联住院宝保2023 也是惊喜满满,6-35岁人群计划一仅需250元,平均下来一天不到7毛钱,最高承保年龄65周岁,一家老小都适合。

(点击图片了解)

它还有在线图文健康咨询服务与线下门诊就诊陪诊服务,非常贴心了。

另外,在投保过程中,要看清条款,了解清楚保障范围,才能做到心中有数。

如果觉得条款复杂不会看,或者健康告知不知道怎么填写,咨询开心保在线顾问老师,获取1对1解答,还可免费领取专属保障规划书1份↓↓↓

(扫描识别二维码)

小开也要提醒大家,除了关注这些日常住院,重大疾病、意外、身故风险更需要重视,先把最大的风险保障好,再考虑其他。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心