要说什么险种责任简单价格便宜还受欢迎,那当属百万医疗险了,毕竟它最低几百元,就能报销最高上百万的高昂医疗费用,非常实用。

但百万医疗险也不是买了一次就一劳永逸的,这不,前几天就有朋友过来咨询小开,自己买的百万医疗险,没法续保了怎么办?

小开仔细一问,原来她是几年前买的一款6年保证续保的百万医疗险,因为中途出过险,现在到期不能再续保,而想买别的产品,健康告知也过不了了。

我们今天就来聊聊,为什么保证续保的百万医疗险不让买了?买百万医疗险,怎样才能更安心?

百万医疗险,为什么不能终身保证续保?

我们先说说,为什么大家对保证续保这么重视。

我们都知道,健康险的健康告知复杂艰难,是因为健康险的出险率与被保人的健康状况密切相关,而健康状况的异常,太普遍了。

而保证续保,则不因被保人在保障期间发生的身体异常、理赔历史、停售而影响续保,相当于购买一次医疗险,起码在未来的N年内,有保障了。

在百万医疗险诞生之初,大多都是1年期的保障,后来随着市场的迭代,就出现了不少3年期、5年期保证续保的产品,前文提到的朋友,购买的就是5年期保证续保的百万医疗险。

小开身边也有不少朋友,买了支付宝或者其他渠道6年期保证续保的产品。

总之后来,百万医疗险保证续保的期限逐渐越来越长。

既然保证续保这么好,为什么不直接终身保证续保呢?

说到底,是因为两个字:风险 。

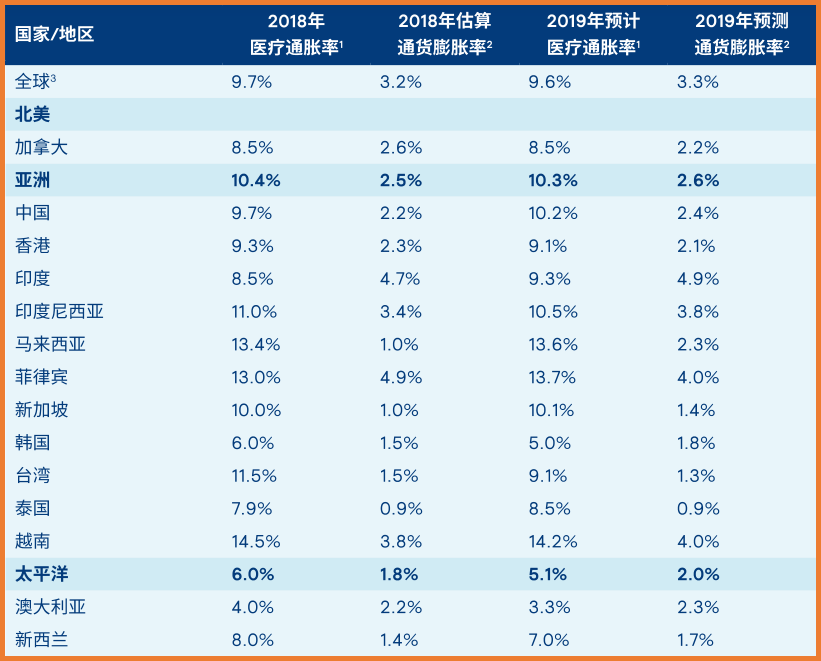

仔细留意就会发现,在短短几年的时间里,医疗技术发生了很大的改变,加之「医疗通胀」的速度,远远超过物价通胀,我们对未来几十年的医疗水平和费用,无法预测。

(点击查看大图)

要知道,随着医学技术进步,现在很多治不好的病,将来都有可能治好。

而现在花费几十万的病,将来就可能花费上百万甚至更多,这对于保险公司的冲击将会非常大,理赔风险也就可想而知。

所以监管部门早有规定,如今的百万医疗险都不允许终身保证续保,我们看到有些「终身保证续保」的百万医疗险,大多是防癌百万医疗险,也就是只保障癌症的百万医疗。

不过,就算普通的百万医疗险不能终身保证续保,但20年保证续保这样的期限,还是有不少的。

为了规避无法续保的风险,我们在选产品的时候,当然是保证续保的期限越长越好,起码在很长的一段时间内,都能安心了。

买百万医疗险,该如何挑?

小开刚才说,尽量选择较长期限保证续保(如20年)的产品,另外,选择百万医疗险,还要注意以下问题:

01 注意报销范围

百万医疗险报销医疗费用一般都不限意外或者疾病原因,住院医疗、住院前后门急诊、门诊手术、自费药、进口药等费用都可以报销。

但并非所有产品都涵盖这些费用报销,因此,购买的时候,要注意看清产品的保障范围,尽量选择保障范围更宽的产品。

一款值得入手的百万医疗险首先在提供住院医疗基础保障的同时,能够包括质子重离子治疗、靶向治疗、院外购药等费用报销责任,就更好了。

尤其是院外购药责任,不同的百万医疗险会有不同的规定,详细责任还要看准合同条款。

如果觉得保险合同复杂看不懂,或者想进行详细的条款对比,可以咨询开心保在线顾问老师,获取1对1专属服务→【点此咨询>>】

02 注意续保条件

续保条件这件事,小开刚才说了,在现有的条件下,选择保证续保期限越长的产品,就越放心。

起码一下锁定20年,就不会像开头所说的那样,五六年就担心保障「裸奔」了。

(点击图片了解)

03 看保费

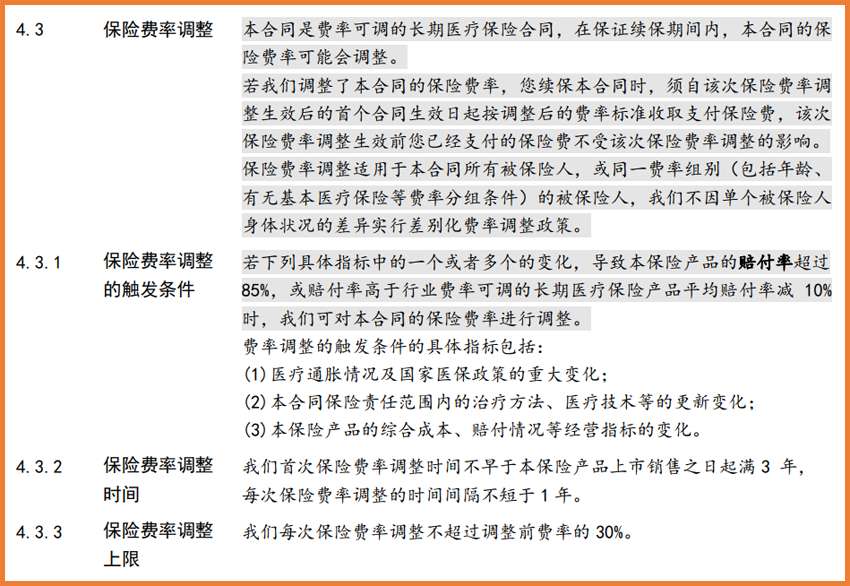

百万医疗险与重疾险不同,每年的保费都有可能发生变化,会随着年龄的增长而递增。

尤其是20年保证续保的百万医疗险,为了规避未来的风险,都会明确标注「费率可调」,所以在购买时,要注意查看保险合同里的费率表,关注保费,做到心中有数。

(某费率可调的百万医疗险保险条款)

目前市面上的百万医疗险,有的还能享受家庭单折扣福利,不仅3人以上投保价格更低,还能共享免赔额,这种情况特别适合给全家人买保险,保障更实用。

最后小开还想说,百万医疗险毕竟无法保障至终身,如果想要获得终身的医疗保障,可以在配置一份百万医疗险的同时,搭配一份保至终身的重疾险。

用百万医疗险来解决看得见的医疗费用,并用重疾险解决看不见的隐形支出,起码一直到终身,最低几十万的保障,是可以安心的,而且保险合同确定后,保费也不会调整,锁定长期费率。

更多关于保障方案的配置、产品选择以及投保过程中的问题,可以咨询开心保在线顾问老师,获取1对1专属服务,还可免费领取保障方案1份↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心