百万医疗险的性价比可以说真的很高,一年几百块就能撬动上百万保额。

很多人把它简单概括成了一句话:「大病小病都能保」。

但是,也有不少朋友有疑问,如果生病了但是没住院,百万医疗险能理赔吗?

带着这个疑问,今天小开就再来和大家聊聊关于百万医疗险的几个问题。

百万医疗险的保障范围

在说这个问题之前,我们先明确一下百万医疗险的保障范围。

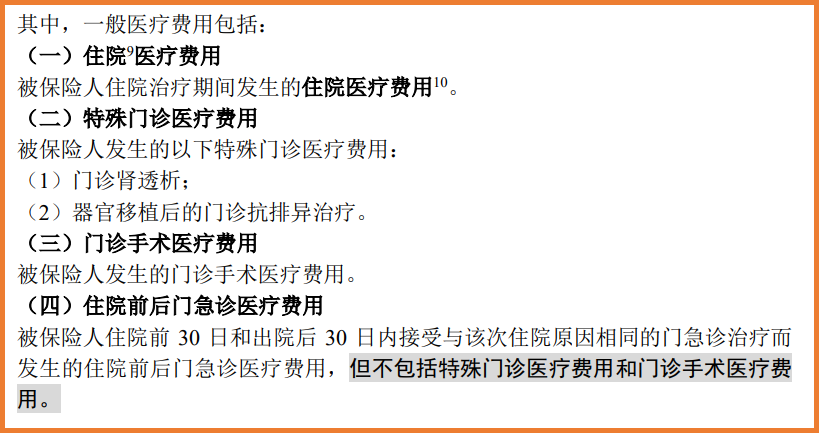

以 §人保金医保百万医疗险 为例:

(图片来源:金医保百万医疗险保险条款)

事实上,大多数医疗险都是不包含一般门急诊保障的,通常只有住院前后一定期限内的门急诊费用可以理赔,

一般规定的时限都是住院前7后30天,而且要与此次住院相同病因接受的门诊急诊治疗才算。

举个例子,如果因为肺炎住院,则在住院前几天感冒咳嗽或肺炎产生的门急诊费用可以报,在出院后的一定天数内,因感冒咳嗽或肺炎产生的门急诊费用也可以报。

(*注:有部分百万医疗可以报销特需门诊的费用,具体需要看不同产品的条款。)

另外,我们都知道,为了控制理赔成本,百万医疗险通常都有一万元的免赔额,最低也得是几千元,

就算百万医疗险保门诊,普通疾病的门诊花销超过1万元也不太可能。

所以,别说门诊了,即使是住院,如果花费没有超过免赔额,也是不能理赔的。

如果想要覆盖一万元以下的就医风险,那光有百万医疗险恐怕是不好使的。

通常需要搭配一份0免赔、报销比例高的小额医疗险,例如 §安联住院宝2023 。

(点击图片了解)

至于门诊责任,这几年无论是单独的成人门诊险、儿童门诊险,还是百万医疗险里的门诊责任,其实都比较少见,

即使有,保费价格也上涨得很明显。

主要原因还是一般门诊的出险率太高,理赔量大,

保险公司为了控制理赔风险、降低成本,维持市场竞争力,所以基本都不保一般门急诊。

买百万医疗险,还要注意这些情况

身边买百万医疗险的朋友很多,但据小开观察,大家对于百万医疗险的认知还是比较模糊,

哪些情况下不能赔,并不是很了解。

实际上,除了普通的门急诊不能赔,以下这些情况,百万医疗险也不能理赔。

01 免赔额不理赔

百万医疗通常有一万元免赔额,在这个额度以下的费用不能报销,有点类似社保的起付线。

只有超过了免赔额,才能正常按照保险公司进行理赔。

02 既往症不理赔

医疗险通常会在免责条款中列明:投保前的既往症不赔付。

既往症包括以下3种情况:

(1)投保前,医生已有明确诊断,长期治疗未间断;

(2)投保前,医生已有明确诊断, 治疗后症状未完全消失,有间断治疗情况;

(3)投保前,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

所以大家在让医生写病历的时候,也要注意症状发生的时间以及对既往病史的描述,以免引起不必要的纠纷。

03 等待期内出险不赔

百万医疗通常都有30天~90天的疾病等待期,主要是为了防止有人带病投保或者骗保,所以等待期内因疾病出险不予理赔。

不过,因意外导致的住院,是没有等待期的。

(点击图片了解)

更多关于百万医疗险的问题,可以咨询开心保在线顾,产品解读、投保协助,随时响应,还可免费领取专属保障规划书1份~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心