重疾险的迭代速度飞快,达尔文重疾险的IP已经更新到了9号。

最近,有小伙伴问小开,看到不少人在推荐达尔文9号这款产品,产品到底好不好,值不值得买呢?

今天,我们就来聊聊这款产品。

关于达尔文9号购买的避坑建议,可以直接戳这里获取→【点此咨询>>】

达尔文9号重疾险保障怎么样?

老规矩,我们先简单梳理一下 达尔文9号 的保障内容:

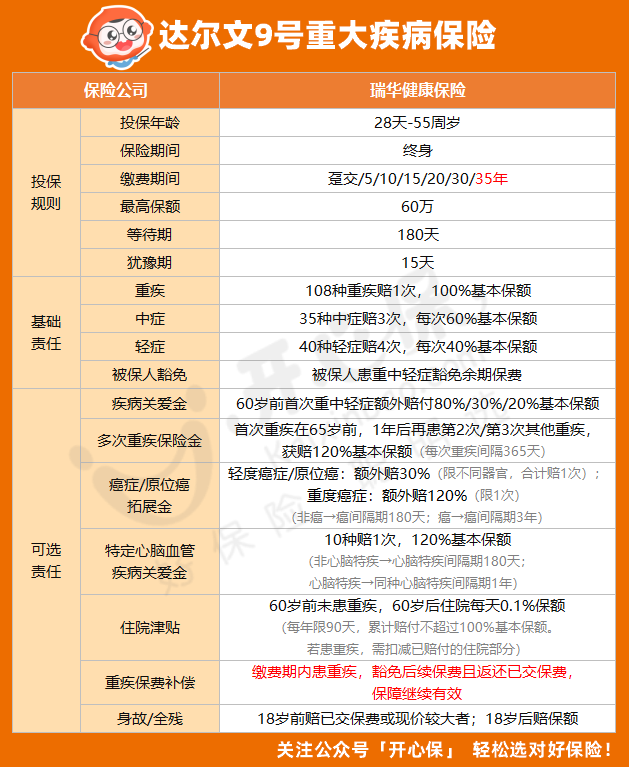

达尔文9号由瑞华健康承保,出生满28天-55周岁可承保,保障期限终身,最长可选35年缴费,1-6类职业可买。

01 基础责任简单 中轻症与重疾不分组

达尔文9号保障108种重疾+35种中症+40种轻症,基础责任就这么些,没有强制绑定很多责任,想要更多责任,可以自己选择。

比较值得一提的是,达尔文9号取消了重疾和中轻症的分组,

重疾确诊90天后,中轻症保障继续有效,而且不与重疾分组,提高了保障的实用性。

举个例子,恶性肿瘤—重度对应的轻中症是恶性肿瘤-轻度和原位癌,

如果第一次罹患肺癌—重度,在间隔期后再度罹患胃癌—轻度,就是同组疾病,很多「重疾赔付后非同组中轻症可继续赔」的重疾险就不能赔了,

而达尔文9号不限制分组,就可以正常赔付。

哪些重大疾病和中轻症是对应的?咨询开心保在线顾问老师获取1对1解答→【点此了解>>】

02 可选「重疾返保费」

达尔文9号 最为大家所关注的,就是这项被大家戏称为「重疾0元购」的可选责任了。

这项责任的内容是,如果在缴费期内患了重疾,不仅后续的保费不用再交,之前已经交过的保费也会返还,保障继续有效。

其实也就相当于附加了一份保额递增的小额重疾险,不要小看这一点点保费,累计起来也是不少的。

「重疾0元购」这项责任到底值不值得选?是直接选这项责任,还是多买点保额?详细对比分析,直接找顾问老师→【点此咨询>>】

03 可附加重疾多次赔

虽然达尔文9号是单次赔付重疾险,但毕竟保障至终身,很多人还是对多次赔付比较有需求的。

达尔文9号的重疾保障为重疾不分组赔3次,但是要注意,要求首次重疾发生在65岁前,不然重疾多次赔付责任会终止。

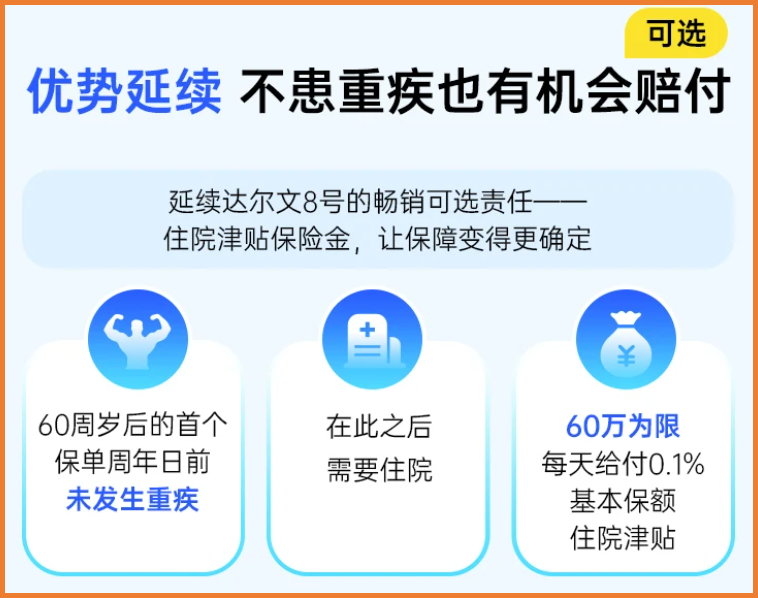

04 可选住院津贴责任

达尔文9号 在被保险人60岁前,如果没有发生过重疾理赔,60岁后住院可以获赔住院津贴,即每天0.1%×基础保额,每年限90天。

不过注意,如果后来罹患了重疾,则重疾赔付的保额,需要扣减已赔付的住院津贴的额度。

另外,达尔文9号还可选癌症/原位癌拓展金责任、特定心脑血管疾病关爱金、疾病关爱金、身故全残责任等。

在价格上,达尔文9号30岁女性投保基础保障,30万保额,30年交,每年保费仅2934元。

更多达尔文9号不同方案的保费测算,直接找顾问老师→【点此咨询>>】

总的来说,升级后的达尔文9号重疾险保障灵活,还有了创新,价格上也很便宜,性价比可以说是更高了。

想买达尔文9号,建议你注意这些事

达尔文9号 既然这么好,真的就能闭眼冲吗?

也不是,也要根据自己的需求来选择。

如果想要保终身,那么,达尔文9号赔付比例高,价格便宜,获赔概率也大,各方面都很有竞争力。

而且达尔文9号最长支持35年缴费,如果有条件的话,建议优先选择更长的缴费期限,不仅年缴保费低,压力更小,而且缴费期长,保费豁免和重疾保费补偿金的概率也更高。

而如果想选择定期保障,达尔文9号就不能满足需求了,可以考虑选择超级玛丽10号。

超级玛丽10号第二次患重疾,无论是否同种都能赔,

而且重疾多次保险金和癌症保障可以叠加赔付,比达尔文9号获赔的更多。

如果想了解更多关于达尔文9号与超级玛丽10号保障评测,可以咨询开心保顾问老师获取1对1详细解答→【点此咨询>>】

如果是想选择多次赔付的保障,小开建议,达尔文9号的多次赔付是有年龄限制的,可以考虑守卫者6号,没有限制更宽松。

在投保过程中如果还有任何问题,可以咨询开心保在线顾问老师,获取1对1解答↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心