「曾经,有一段真挚的爱情摆在我面前,我没有珍惜,等我失去的时候,我才后悔莫及……」

80后90后对这段台词,应该大多记忆犹新,毕竟太经典了。

如果把这句话换到买保险,那肯定也成立:

「曾经,有一份靠谱的重疾险摆在我面前,我没有珍惜,等我不能再投保的时候,我才后悔莫及……」

毕竟当代年轻人,年纪不大,体检指标异常可不少,光看体检报告,还以为是什么毕业论文。

虽然市面上核保宽松的重疾险有不少,但架不住体检异常太多,面对密密麻麻的健康告知,只能干瞪眼。

别慌,今天我们就要说一款核保巨巨巨巨巨宽松的成人重疾险,而且还是「大公司」出品。

TA就是——人保i无忧易核版重疾险!

人保i无忧2.0重疾险本身就已经够宽松了,这款易核版,又有怎样的惊喜呢?下面我们一起来看看。

详细产品解读、投保协助,咨询开心保在线顾问老师获取1对1解答→【点此直达>>】

(扫码咨询)

人保i无忧易核版投保有多宽松?

人保i无忧易核版的投保有多宽松呢?

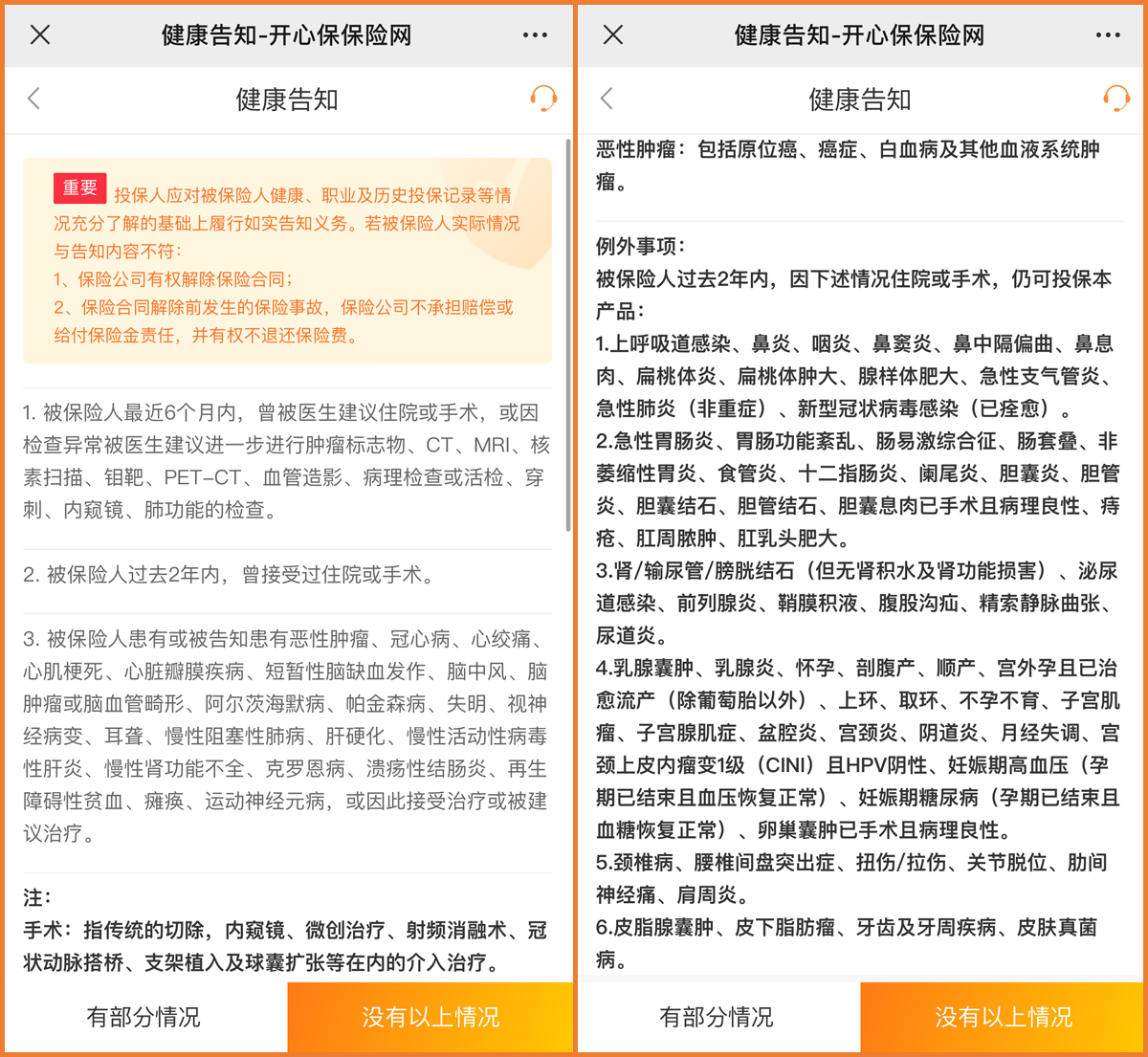

它的健康告知只有三条,

不询问与疾病症状相关比较模糊容易产生误解的问题,

只询问较为明确和客观的疾病和检查异常,

就看有够简单和直接吧——

第一条,询问是否「被医生建议住院手术或者进一步检查」的时间跨度是六个月内,回溯时间更短,检查异常的问询也比较明确;

第二条,健康告知询问的是两年内的住院或手术,

如果只是普通的发烧感冒肺炎等住院手术,基本不影响投保,

当然,如果你对自己的情况有点拿不准,可以找1对1顾问老师确认一下自己的情况是否能投保→【点此咨询>>】

人保i无忧易核版第三条询问的疾病,询问的疾病数量更少,而且大部分都是严重疾病,

需要长期服药或者已经造成严重的人身损害,对于很多普通的慢性病或小异常,都没有询问。

肺/甲状腺/乳腺结节、高血压、高脂血症、糖尿病、乙肝、肾结石、甲亢甲减、妇科疾病等,都有机会投保,

实在是太宽松了!

人保i无忧易核版值不值得买?

说完了核保宽松的优势,我们再来聊聊人保i无忧易核版的基础保障内容和特色。

人保i无忧易核版30-65周岁可投保,保障期限可选保至70岁或至终身,缴费年限最长30年,职业类别限1-6类,

基本保额5万元起,最高保额不超过30万,可为本人、父母、配偶、子女投保。

人保i无忧易核版的基本保障为28种重疾赔付100%基本保额,3种轻症最多可赔3次,每次20%基本保额(70岁前且未确诊重疾,每种轻症限赔1次);

可选身故保障,赔付100%基本保额。

人保i无忧易核版的保障责任比较简单,病种看上去好像也不多,

不过大家要知道,这28种重大疾病+3种轻症是中国保险行业协会与中国医师协会共同制定的《重大疾病保险的疾病定义使用规范(2020年修订版)》所规定的。

它覆盖了目前重疾理赔数据的95%以上。

也就是说,28种重疾是我们最需要的硬核保障,也完全够用。

作为一款针对非标准健康体、核保十分宽松的重疾险产品,人保i无忧易核版的表现已经堪称优异。

毕竟,见过了太多因身体原因买不了保险的案例,

而保险往往就是这样,没病的时候总觉得用不上,等到生病了想起来TA的重要性,再想买,就已经晚了。

人保i无忧易核版可以说是很多非标健康体人群的「后悔药」。

(点击图片了解)

它的价格相对普通重疾险来说确实要高一些,但和保障裸奔相比,有一份保障,抵御几十万的重大疾病花销风险,显然还是划算的。

总结

总的来说,人保i无忧易核版重疾险,对于因为身体状况买不了普通重疾险的人来说确实非常宝贵,

而且它是人保寿险承保,妥妥的大公司背景。

要知道,可「带病投保」的这类重疾险,相比普通重疾险,保险公司也要承担比较大的风险,

而人保这样的「大公司」就确实比较让人安心,售后和理赔也都很踏实。

如果因为身体异常问题买不了其他重疾险,那么首先推荐考虑它~

关于产品的健康告知或者保障责任,如果还有有任何问题,可以咨询开心保在线顾问,获取1对1解答→【点此直达>>】

(扫描识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心