百万医疗险的普及度,现在是越来越高了,毕竟几百块就能撬动上百万的医疗费用,是社保的有力补充。

不过,只花几百块就能起到这么大的作用,有些朋友还是心里没底,那些治病过程中很贵的花费,百万医疗险真的能报吗?

下面我们就一起来看看,这些巨额花费项目,百万医疗险到底能不能报?

关于百万医疗险详细责任分析,可以点此咨询开心保在线顾问老师,直接获取1对1专属服务↓↓↓

(扫一扫二维码了解)

这些项目,百万医疗险能不能报?

01 ICU

ICU的全称为「重症监护病房(Intensive Care Unit)」,专门负责重症患者的监护治疗。

ICU可以说是医院里医疗设备与技术最先进的地方,也是费用最高的地方,国内三甲医院一天ICU的费用大多要超过1万元。

来自武汉的刘女士,父亲因急性心梗、冠状动脉堵塞,进入武汉某知名三甲医院手术,术后转入ICU。

老人在ICU里住了61天,收据显示医药费高达107万,而据了解,晒出的收据只是部分费用,实际上老人的治疗费用超过了170万。

也就是说,平均ICU每住一天,就要花费将近3万元。

为了给重症患者提供更高级的生命支持,ICU内有医院里最先进的设备,如中央监护系统、监护仪、呼吸机、心电图机、体外除颤仪、心脏起搏仪、血气生化分析仪、血液净化机等,

这些设备很多都是进口的,价格高昂,维护也很难,开一次机就要上万,更不要说运行。

ICU很多使用的药品都没进入医保,比如昂贵的进口抗生素,以及药物联合使用,或者辅助其他对症治疗的药物。

此外,每张ICU床位需要配备至少1名医师和3名以上的护士,值班强度巨大,这些叠加起来,都是昂贵的成本。

那么,百万医疗险能报销吗?

答案是可以。

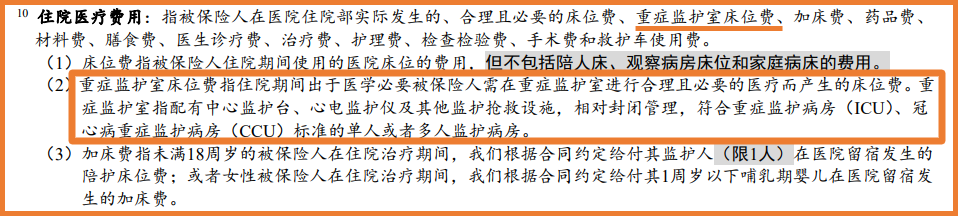

百万医疗险条款里所提到的「重症监护病房」,就是ICU。

以20年保证续保的 §金医保长期医疗险 为例:

(图片来源:金医保长期医疗险条款)

经社保报销后,扣除1万元免赔额,剩下的医疗费用都可以100%报销,最高可报销200万。

如果是因合同规定的120种重疾住进ICU,蓝医保还会给付1万元的重疾关爱金,就相当于是0免赔了。

另外,不少百万医疗险还拥有垫付功能,毕竟一些高额医药费,即使时候保险公司能报销,让一个普通家庭一下拿出几十几百万现金,也是有难度的。

我们还是拿金医保举例,它就有住院垫付和特药垫付责任,很实用。

需要注意的是,并不是所有百万医疗险都能100%报销ICU费用,有不少百万医疗险的ICU每天报销上限只有不足2000元,还是需要自己出钱。

具体的责任,还是要看条款,如果觉得保险条款复杂不知道怎么看,可以咨询开心保在线顾问老师,获取1对1条款解读。

02 院外抗癌药

外购药 是指在所在医院买不到,必须去院外购买的药,不仅很多癌症的治疗都会用到,而且费用非常高。

举个例子,治疗乳腺癌的特效药 「赫赛汀」,一支 2 万 5;治疗肝癌晚期的「多吉美」,一瓶1万2;治疗白血病的 「格列卫」,一瓶2万3。

如果买的百万医疗险不保外购药,那么十几万甚至几十万的费用都得自己承担。

甚至现在还有一针消灭癌细胞的CAR-T药品,效果显著,但是一针就要120万元。

在购买百万医疗险时一定要选择能够报销外购药的产品,关注产品是否有「特定药品费用医疗保险金」责任,

而且最好是0免赔,100%比例报销,才能更好地发挥作用。

03 癌症放化疗

一旦罹患癌症,就需要面临长期的放化疗周期,这个过程,不仅遭罪,而且花钱,十几万甚至几十万是常态。

这些费用,百万医疗险也是能报销的,如括癌症放化疗、靶向疗法、肿瘤免疫疗法等,额度上限可达上百万。

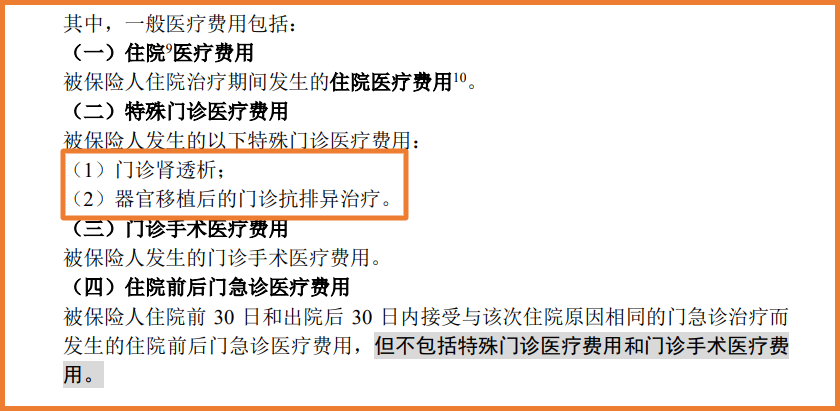

另外,一些比较昂贵的特殊门诊费用也能报销,如门诊肾透析费,器官移植抗排异治疗费等。

(图片来源:金医保百万医疗险条款)

以急性肾衰竭或尿毒症患者需要的肾透析为例,一次的费用在500元左右,如果需要血滤治疗,则费用大概在1000元到1500元之间,

这种治疗,一个月就要四五次,而且随着时间的增长,透析次数也会越来越频繁,费用可想而知。

器官移植后的抗排异治疗费,每个月也起码需要几千元,多则上万。

如果想具体看自己的百万医疗险产品保不保障这部分责任,可以点此咨询开心保在线顾问老师获取1对1条款解读。

04 质子重离子

除了普通的癌症放化疗,在此要专门提一下质子重离子治疗。

质子重离子治疗是放射治疗的一种高级形式,它利用质子或重离子(如碳离子)射线,以超高速进入人体,通过释放能量来破坏肿瘤细胞,从而达到控制病情发展的目的。

质子重离子治疗的适应症广泛,包括中枢神经系统肿瘤、头颈部肿瘤、胸腹部肿瘤、盆腔肿瘤等多种类型的肿瘤,

特别是对于邻近重要器官的肿瘤,质子重离子治疗能够更好地保护正常组织,减少放疗对患者生活质量的影响。

可以说,质子重离子是目前最先进的癌症治疗之一,可以大大提高癌症患者的生存率。

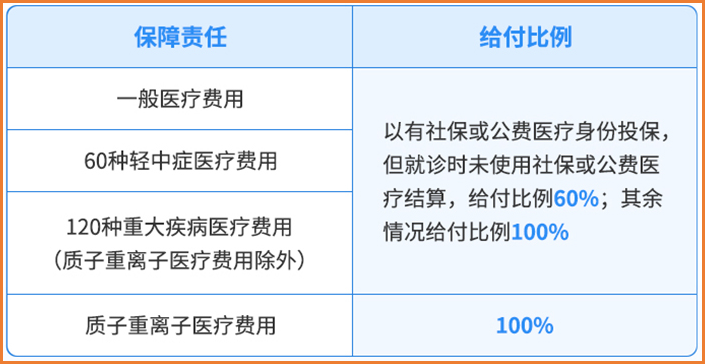

不过它的费用也很昂贵,每个疗程30万起步,上至百万不封顶。

小开还记得,前几年百万医疗险刚起步的时候,质子重离子还是很多产品的可选责任,

而现在则几乎成了每款百万医疗险的基础保障,都是可以保障的。

(金医保百万医疗险)

百万医疗险报销,还要注意这些事!

说完了这些巨额的医疗花费,在百万医疗险的报销中,其实还有不少问题需要注意。

在这里小开就不提大家比较熟悉的免赔额、报销比例等,而是要说点大家可能会忽略的问题。

01 「必需且合理」

百万医疗险花多少报多少,保费几百块就能撬动最高上百万的医疗费用,

但有很多朋友在仔细看条款时,会发现这几个字:「必需且合理」的医疗费用。

(一些百万医疗险也会将其界定为:「合理且必要」)

什么是必需且合理?金医保百万医疗险就在注解里进行了解释:

指同时满足下列要求:(1)治疗所必需的;(2)不超过安全、足量治疗原则的;(3)非试验性、研究性 项目所产生的;(4)符合接受治疗当地通行的医疗标准。

不同的保险产品具体解释虽然不同,但主要来说就是两点:① 符合通常惯例;② 治疗必需。

也就是说,接受医疗服务所在地通行治疗规范、通行治疗方法、平均医疗费用价格水平一致的费用。

如果没有正当理由的明显医疗费过高,超出了治疗所必需的限度,在理赔时就会产生麻烦。

02 就诊医院

在百万医疗险理赔时,很多人会忽略理赔医院的选择,以为只要是公立医院就可以,其实不然。

先不说大部分普通的人身险产品会规定就诊医院是「二级及以上公立医院普通部」,

而且还有不少保险产品会有「黑名单医院」,

如果就医恰好去的是这家医院,很有可能就无法获得理赔。

如何确定哪些医院在黑名单?那当然就是要看条款了,

一般在投保详情页的下方的【投保须知】中都会有类似描述。

在购买前可以了解一下,后续一旦出险需要就医,也可以通过此方法规避名单中的医院。

不知道黑名单医院在哪找?咨询开心保在线顾问老师获取1对1协助。

写在最后

在此也要提醒大家,百万医疗险的作用,是报销高额的医疗费用,

但一旦罹患重大疾病,除了治疗费用外,还有许多隐形的收入损失、家庭日常开支等,是百万医疗险无法解决的,

这个时候就需要用重疾险来弥补,收入损失,让我们上不上班都能有钱花,安心治病养病。

关于百万医疗险更多问题,或者想量身定做家庭保障方案,可以咨询开心保在线顾问,获取1对1专属服务↓↓↓

关于百万医疗险更多问题,或者想量身定做家庭保障方案,可以咨询开心保在线顾问,获取1对1专属服务↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心