听过一个这样的故事:

一个患者生病去挂专家诊,想预约手术时间,但排队的周期太长了,问专家怎么才能赶紧做上手术。

专家说,在普通部的话,只能按部就班排队,手头病患多,可能要排队到2个月以后,如果着急,可以去特需部挂个号,我在那里也出诊,半个月可能就排上了。

那要是还想再快点呢?

那就直接选择国际部,下周就能安排上。

这虽然听起来像个故事,但真得就是国内顶尖大医院的真实写照。

专家一号难求,即使手气好抢上了,预约、排队、等待的时候,也不是每个病人都能耗得起的……

为何医疗资源如此紧缺?

其实仔细观察不难发现,我们与其说是紧缺,倒不如说是不平衡。

目前,我国医疗资源总体稀缺确实存在,但更大的问题是医疗资源不均衡,才导致了一些就医资源的不平均。

医疗行业和其他行业最大的区别,在于生命是无价的。

面对健康甚至生命,我们很难要求客户理性消费。

对于大部分人而言,无论自身财力如何,都希望在生病时能用到更好的医院,更好的专家,更好的医疗设备和更好的药品器械。

就像前面那个故事所提到的,如果想要找好的专家尽快手术,只是苦等普通部的排队,有时候,面对一些重病真的行不通。

所以为了让病人更快的做上手术,建议去特需部、国际部,不失为是一个好的办法。

但更好的治疗方案、更快速的治疗通道往往也需要更高的价格。

如何买到医疗资源的选择权?

近些年,为了平衡医疗资源,国家做了很多努力,

无论是医保DRG改革,还是三明医改,本质上都是要让更多的人看得上病,看得起病。

但是,对普通人来说,医疗资源不平衡的问题依然存在。

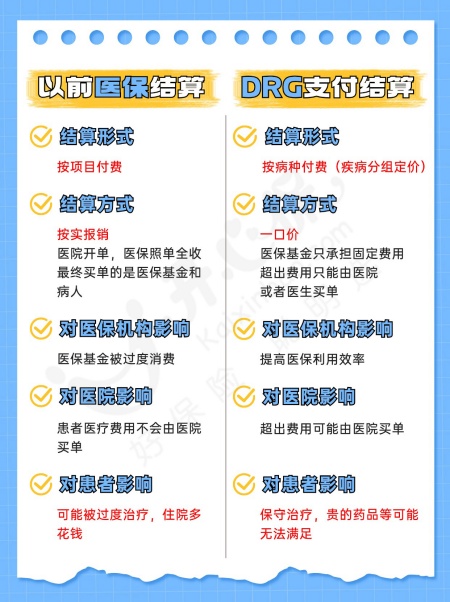

以医保DRG改革为例:

改革后可以有效避免过度医疗,减轻患者支出、控制医保基金的支出情况,能让医-保-患三者的利益最大化。

但是,普通人想要「丝滑」看病,依然有一定的阻碍,比如,医院为了避免亏损,就得严格控制治疗费用。

甚至很多想用的进口药,在「带量集采」的趋势下也会受到一定限制。

这种情况下,如果想要获得更好的就医待遇、就医技术以及就医体验,那就要掌握一定的医疗资源选择权。

普通人想要获得这份权利,最方便也最可行的方法就是,不受医保身份限制,自由选择自己想要的就医方式。

比如选择公立医院特需部/国际部/VIP部,或者直接选择私立医院。

所以答案很清晰,那就是购买中高端医疗险,它比百万医疗险更能满足这方面的需求。

中高端医疗险怎么选?

中高端医疗险,我们其实应该分开说,中端医疗险和高端医疗险,都属于普通百万医疗险的进阶,但它们也有所不同。

中端医疗险能够在解决有钱看病的基础上,享受一定的医疗「特权」,比如就医范围更大,报销不受医保身份限制,还可选0免赔等。

而高端医疗险,属于医疗险中的顶配,有最为高端的就医机构,以及堪称顶级的保障责任和医疗服务。

相应的,高端医疗险的动辄上万元,往往令人「望而却步」,

所以,对普通人来说,其实还是中端医疗险更合适一些,

以开心保联合信美相互推出的 信美相互医家医中端医疗险 举例,

30岁以有社保身份投保信美医家医——

选择计划一,免赔额1万元,基础责任+200万医家医特药责任,一年仅557元。

如果选择的是0免赔版本,住院就医1块钱就能赔,保费也只需要790元。

这个价格水平,就能获得最高256所知名民营/私立医院的就医保障。

6年保证续保,保证续保期内最高800万保额。

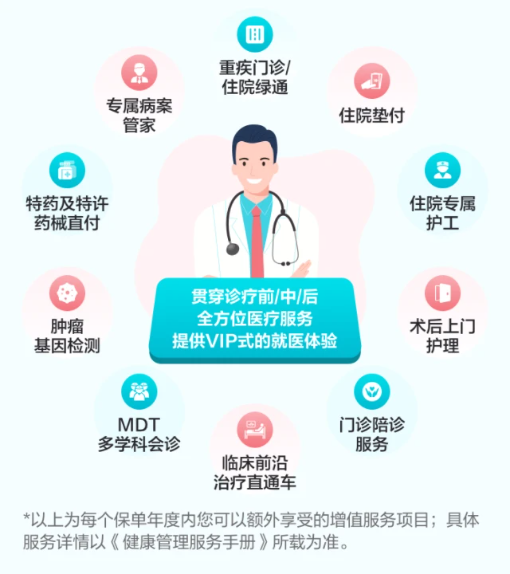

如果选择特需版,还能同步国际尖端诊疗技术,特别适合为有老人和孩子的家庭投保。

小开建议:

信美医家医家庭成员可自由组合投保,最高85折优惠。

在投保家庭单时,可以优先给孩子安排0免赔版本,毕竟孩子小,免疫力低,经常会有个头疼脑热的情况,0免赔就医体验更好。

成年人和老人则可选择一万元免赔额版本,保费更低,同样也不影响保障大病风险。

轻轻松松覆盖全家人高额的就医风险。

但无论是医疗险,还是重疾险的配置,都要丰俭由人,要结合自己的预算和实际需求来衡量,

如果关于中端医疗险配置、产品保障责任,或者在投保过程中有任何问题,都可以私信小开,@开心保顾问老师 获取1对1专属服务,还可免费领取保障规划书1份↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心