一提起少儿重疾险,就不得不说“小青龙”系列。

毕竟在近几年的少儿重疾险市场,小青龙少儿重疾险不断迭代,始终处于目前少儿重疾险的第一梯队。

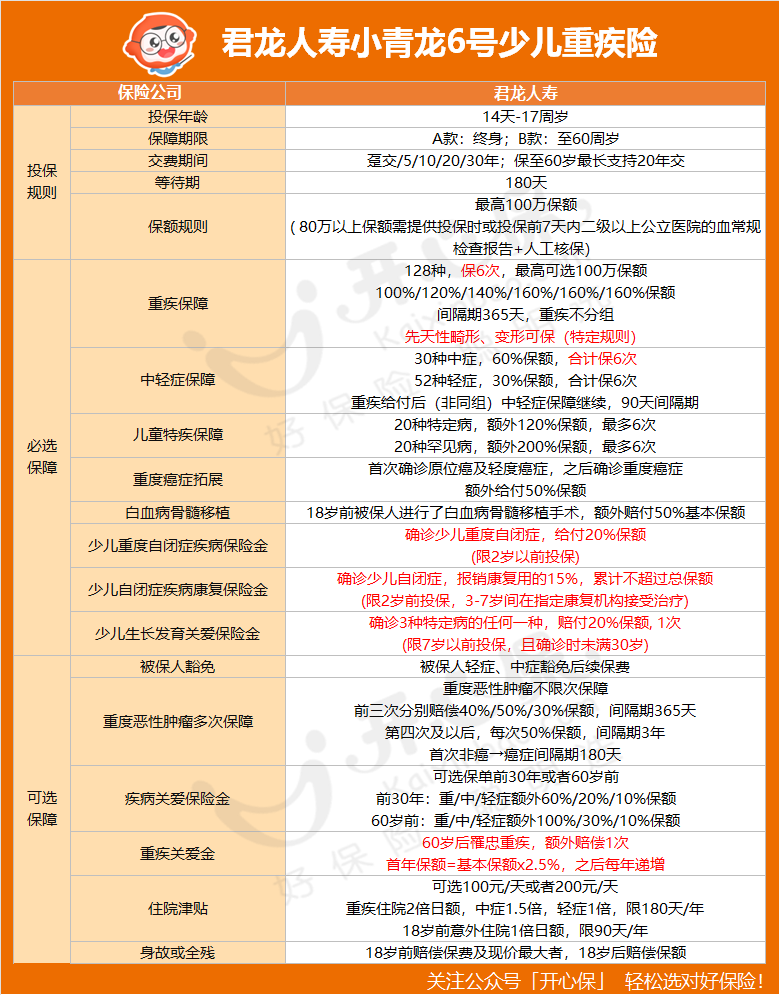

前段时间,产品再一次升级,小青龙6号少儿重疾险成为了目前的主流。

6大升级,出生14天即可投保,80项健康管理服务,我们看到的有关于它的优势比比皆是。

那在投保时,是否有需要注意的地方呢?

还真有!

今天小开就和大家再来详细聊一聊关于小青龙6号这款产品的特色以及投保时需要注意哪些问题。

小青龙6号都进行了哪些升级?

相比之前的小青龙系列,做了6大升级改变。

升级①:出生14天即可保

大部分少儿重疾险都是“出生满28天”才可以承保,小青龙6号满14天就可以。

虽然只是早了14天,但对新生儿来说,可不止是提前了一点点。毕竟,孩子年龄越小抵抗力就越弱。

早点承保能规避更多不确定的风险。

升级②:新发先天疾病可赔

传统理赔要求:只能3周岁内赔付先天疾病。

打破传统限制:小青龙6号3周岁后确诊因先天性疾病(畸形、变形)导致重疾列表内的疾病也可赔付!

据《柳叶刀》相关数据显示:我国出生缺陷患儿绝对数量多,每年出生时临床可检出出生缺陷20余万例,其中绝大部分为先天性结构畸形。

但需满足三个条件:

1、3周岁及以后初次确诊先天性畸形、变形;

2、3周岁及以后初次发生并确诊,由先天性畸形、变形导致的重疾;

3、投保前不存在未如实告知的先天性畸形、变形或染色体异常。

升级③:重疾保额最高可保100万

升级后的小青龙6号依然是可多次赔付的重疾险,保额最高可到100万,累计风险保额支持到130万。

我们常说买重疾险就是买保额,对于大多数父母来说,总想趁着孩子年龄小,保费便宜,把多次赔付和保额做足,这次小青龙6号可以同时满足!

(点击图片链接,官方入口投保)

升级④:新增少儿抑郁症住院津贴保障

在原有的白血病、生长发育、自闭症等少儿高发疾病保障的前提下,小青龙6号新增少儿抑郁症住院津贴保障。

0免赔长期可保,赔付100%日额*住院天数。

升级⑤:服务从46项扩充至80项

之前“小青”龙系列的服务就已经非常全面了。

例如就医协助服务,包括协助CAR-T临床试验入组申请、CAR-T国内远程会诊等,帮助孩子更顺利地接受前沿治疗。

这次,小青龙6号把服务项目由原有的46项扩充到了80项,并且首次写入条款内。

升级⑥:可选责任新增60岁后重疾关爱金

在少儿重疾保障方面,小青龙系列可以说已经足够完善了,但这次升级的小青龙6号又新增了60岁后重疾关爱金赔偿。

60岁后首年赔付2.5%基本保额,往后每年以2.5%阶梯递增。

不仅如此,丰富实用的基础保障+突出的癌症保障,都让小青龙6号在市场上极具竞争力。

但是在投保之前,小开不得不提醒需要注意几点问题,冷静投保。

投保小青龙6号要注意这3点

1.部分保障要看清楚年龄限制

保障多自然是好事儿,但也不代表我们就可以闭眼入。

小青龙6号少儿重疾险针对自闭症、先天性疾病、白血病都提供了实用又全面的保障,但是均有一些年龄限制。

例如:自闭症仅在2周岁内投保且3-7(不含)确诊时生效;18岁前白血病关爱金有明确年龄限制。

对于投保拿不准,有疑问的,建议先咨询专业的顾问老师来进行核实。

2.健康告知填写要谨慎

买健康险,最首要的一关就是填写健康告知。小青龙6号的健康告知问询要看仔细。

尤其是针对2周岁及以下的孩子,会被问询出生时的体重以及是否有无早产、难产等情况。

其它的健康异常方面的问题,一定要如实告知,但也无需过度告知,同样建议咨询专业的顾问帮带着核实,避免给后续理赔留下隐患。

3.注意辨别投保渠道

小青龙6号少儿重疾险由君龙人寿联合开心保保险网定制,后续无论是出险、理赔,都可以联系投保时专业的顾问老师协助理赔。

投保互联网产品,这一点还是非常重要的!

写在最后

整体来看,小青龙6号少儿重疾险在目前的少儿险市场还是很有竞争力的。

全面的保障、实用的服务,让我们可以更放心为孩子配置!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心