瑞泰瑞和(升级版)定期寿险在大家的期盼中上市了。对比老款瑞泰瑞和,升级版的男性费率下降了30%左右,女性费率下降最高46%!可见瑞泰人寿十足的诚意和信心。瑞泰瑞和升级版不仅性价比高,在健康告知和免责条款也依然延续了宽松的优势。总体来说,这款产品对女性客户尤其友好。

瑞泰瑞和升级版产品具体如何,本文我们将从以下四个方面进行解读:

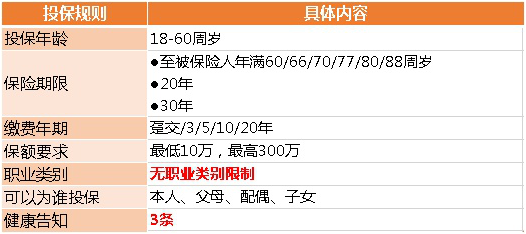

l 投保规则

l 保障责任

l 保费价格水平

l 投保建议

一、投保规则解读

瑞泰瑞和升级版的核保条件非常友好:线上免体检保额最高300万;健康告知仅3条;承保职业宽泛,虽然有危险嗜好或从事危险活动无法投保,但投保无职业类别限制,是很多从事高危职业人士的投保定期寿险的福音。

投保规则如下:

注:瑞泰瑞和升级版在投保人、被保人不为同一人时,需投保人和被保险人线上人脸识别与签字,该功能暂未上线。

瑞泰瑞和升级版提升了最高保额。基本可以满足对应地区人群的保障需求,购买了老款的客户,也可以把瑞泰瑞和升级版做为加保的选择:

注:各省、市保额上限

和其他定期寿险相比,瑞泰瑞和升级版的健康告知可以说是非常宽松,只有3条。接下来,我们看一下具体的健康告知:

①被保险人是否患有或曾经患有或已经被告知有下列疾病:恶性肿瘤、脑血管疾病、心脏疾病心功能不全II级(含)以上、高血压II级(含)以上、糖尿病、冠心病、心肌梗塞、呼吸衰竭、肺心病、肝硬化、慢性肾脏疾病、肾功能不全、再生障碍性贫血、癫痫、系统性红斑狼疮、性传播疾病、白血病、慢性酒精中毒、精神疾病、智力障碍、阿尔兹海默氏病(老年痴呆或早老年痴呆症)、帕金森氏病、重症肌无力、多发性硬化症、失明、瘫痪、先天性疾病、遗传性疾病;身体畸形或残疾;艾滋病患者或艾滋病毒携带者,曾经或正在吸毒?

②被保险人是否曾被保险公司拒保、延期承保、附加条件承保、加费或解除过保险合同?

③被保险人是否有危险嗜好或从事危险活动,如赛车、赛马、滑雪、攀岩、蹦极、潜水、跳水、拳击、武术、摔跤、探险或特技活动及其他高风险活动?

延续了老款的优势,瑞泰瑞和升级版疾病询问告知少,且去掉了对孕妇投保的限制:对肺结节、常见的甲状腺疾病和结节,未做告知要求;单纯的乙肝病毒携带者、肝功能正常的小三阳患者,都可以投保;同时,瑞和升级版未对BMI、吸烟、喝酒等做告知要求。

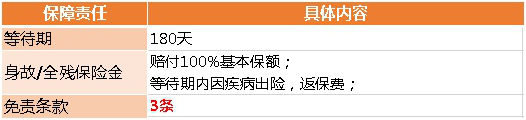

二、保障责任解读

定期寿险的保障责任都很简单,但在免责条款方面差异却很大。免责条款是投保定期寿险时,必须注意的地方,因为它直接关系到能否顺利理赔。一些免责条款较严的产品,理赔条件也极其苛刻。

瑞泰瑞和升级版的保障责任具体如下:

瑞泰瑞和升级版等待期180天。等待期是保险公司避免客户逆选择风险的一个措施。因意外伤害导致的身故或全残无等待期,所以对大部分健康体来说,180天的等待期并没有太大影响。

定期寿险保障责任最关键的地方就是免责条款,因为它直接关系到某些情况能否理赔,这也是瑞泰瑞和升级版最大的优势之一。

市场上的定期寿险一般都有4-7条免责条款。瑞泰瑞和升级版的免责条款只有3条,把限制条件做到最少,非常人性。具体如下:

①投保人对被保险人的故意杀害、故意伤害;

②被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

③被保险人自本合同生效(或最后一次复效)之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外。

在其他产品中常见的免责内容,如战争、军事冲突等,瑞泰瑞和升级版都不涉及。免责条款少,理赔的时候,自然也就更加宽松。

三、保费价格水平

瑞泰瑞和升级版的定价在老款基础上做了很大的折扣。对于女性被保人,瑞泰瑞和升级版极具竞争力。

我们选择了几个常见的投保年龄做试算。具体投保方案如下:

30周岁女性,100万保额、20年交、保30年,瑞泰瑞和升级版保费只需900元。与市场上另一款公认性价比极高的定期寿险相比:

①同样的缴费方式,瑞泰瑞和升级版的保费低了160元,约17.8%;

②即使选对方的30年交保30年,瑞泰瑞和升级版仍是20年交保30年,瑞泰瑞和升级版的保费也只比他高了80元,约9.8%。相对于100万的保额,可以说是非常划算。

这样的保障设计,使瑞泰瑞和升级版成为女性投保定期寿险的不二之选!

四、投保建议

1、给谁买?

定期寿险主要保障身故和全残责任,所以适合给普通家庭的经济支柱配置,以避免因其身故导致家庭收入中断或骤降。瑞泰瑞和升级版尤其适合为女性家庭支柱,及因为职业或健康原因无法投保其他定期寿险的客户配置。

2、买多少?

买一份保险,保额最重要,定期寿险的保额至少应该覆盖未来10年内家庭的贷款、教育成本和赡养成本等,来为其他家庭成员预留出足够的调整空间。所以我们建议保额至少达到100万的水平。

3、保多久?

我们建议保至60岁,也就是被保人不再承担家庭经济收入重任的时候,这样能保障黄金的年龄,保费压力相对也不高。如果保费方面仍有压力,可以降低保障期间,比如保20年。

但是,千万不要为了拉长保障期间,而牺牲了保额,那就失去了定期寿险保障重大风险的核心意义。

小结:

对女性客户来说,瑞泰瑞和升级版费率极低,是非常不错的选择。此外,孕妇、从事高危职业人士,或是体检有些小毛病的人,瑞泰瑞和升级版依然可以承保,堪称是定期寿险的福音。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心