转眼到年初,小开又要提醒大家新的一年记得整理下自己的保单了。

随着大家保险意识的增强,重疾险、百万医疗险,已经是非常普遍的存在了。

但是有一类产品,因为说起来感觉不好听不吉利,所以总被大家忽略,那就是定期寿险。

定期寿险的责任相对简单,身故或全残可获得保险金,正是这笔保险金,才能弥补家庭顶梁柱倒塌后家庭的巨大经济缺口。

尤其是对于上有老下有小的家庭顶梁柱,不敢失业,不敢生病,更不敢想一旦身故风险发生,家里人该怎么办。

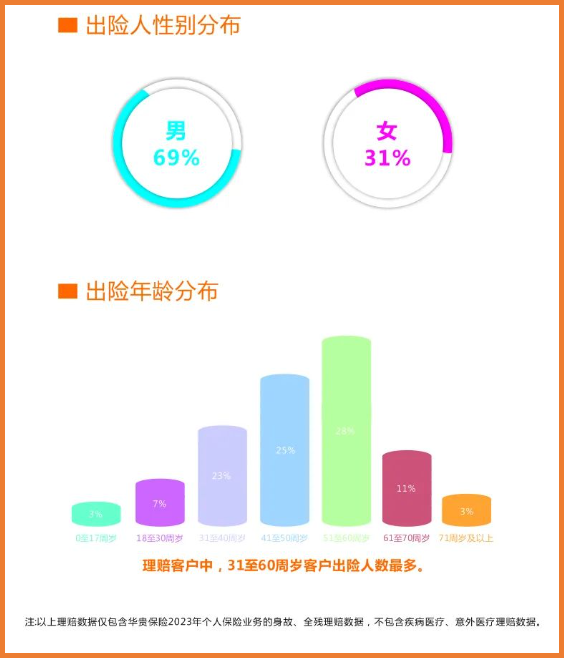

(图片来源:华贵人寿2023理赔年报)

(图片来源:华贵人寿2023理赔年报)

所以,对于定期寿险来说,债务越多越应该为此舍得花钱。

但是,定期寿险到底应该怎么选呢?小开今天直接给大家上干货,推荐几款产品,大家照着抄作业即可:

华贵大麦旗舰版A款定期寿险

说起定期寿险,华贵大麦系列那一定是首屈一指,而作为大麦系列最新款的 §华贵大麦旗舰版A款定期寿险 ,也是当之无愧的「首推」。

(点击查看大图)

▪ 健康告知、免责条款均只有3条;

▪ 身故全残最高基础保额400万;

▪ 可选航空意外身故/全残最高额外赔付1000万;

▪ 可选水陆公共交通意外身故/全残最高额外赔付800万;

▪ 可选麦芽糖2023失能险,失能保险金月月领。

另外,大麦旗舰版A款有一个「隐藏亮点」:

如果基础保额≥100万,航空意外保额就可以选最高1000万,价格只贵了40多块钱。

这点很nice~非常适合长期「飞来飞去」的商务差旅人士。

小开算了一下保费,30岁男性购买100万保额保30年,30年缴费,大麦旗舰版A款的保费仅1121元,性价比非常高。

此外,还有不少生活在一线城市的「打工人」,觉得保额400万不够,毕竟看看一线城市的房价,400万连房贷风险都覆盖不全。

而最高可赔付5000万基本保额的 §大麦旗舰版A款定寿-高保额体检版 就能满足这个需求,交通工具意外还有额外赔付,安全感满满。

同方全球臻爱2023定期寿险

§同方全球臻爱2023定期寿险 这款产品的亮点还是很多的,我们首先看它的保障责任:

(点击查看大图)

同方全球臻爱2023保险期间和缴费期间都拉长到了80周岁,给大家的选择空间更大了。

除了基础的身故/全残责任外,可选猝死、公共交通意外身故/全残、恶性肿瘤(重度)身故,均能额外赔付,而且航空意外身故最高额外赔付4倍基本保额,实用性妥妥「拉满」。

它不仅健康告知仅3条,也无需财产告知,1-6类职业都能承保,投保条件很宽松了。

在价格上,§同方全球臻爱2023 如果30岁男性购买100万基本保额,保至60周岁,交费期间30年,如果只有基础责任的话,每年保费仅有1100元;即使附加了3项可选责任,年交保费也仅有1430元。

在现有的定期寿险产品中,同方全球臻爱2023表现都是非常亮眼的。

华贵大麦甜蜜家定期寿险

无论是双职工家庭还是一方工作一方在家全职,对家庭的显性价值与隐性价值都是不容忽视的。

如果是夫妻共同购买定期寿险,小开更推荐考虑 §华贵大麦甜蜜家2023定期寿险 。

一张保单保障夫妻两个人,免体检最高独立保额300万,保障期间,一人出险后另一人保障依然有效,且不用再缴纳后续保费。

更重要的是,夫妻两人一旦因同一意外出险,各按2倍保额赔偿,合计4倍,轻松覆盖全家高额的经济风险。

(点击图片了解)

买定期寿险,还要注意这些

在购买定期寿险的时候,还有一些问题大家可以重点关注:

■ 合理选择寿险保额

寿险买多少保额合适,既要看家庭实际需求,尽量覆盖未来几十年内的房贷车贷、日常生活费用、子女教育抚养费用以及老人赡养费用,

还可以参考一个人的「生命价值」,按照未来应得到的收入,来确定寿险的保额。

总之,在预算范围内保额越高越好。

■ 保障期覆盖收入最高阶段

对普通家庭顶梁柱而言,建议至少保到60岁,即退休年龄,这样起码能覆盖到人生创造价值的黄金阶段,也覆盖了经济压力上行最大的阶段。

■ 正确选择受益人

定期寿险可以指定受益人,如果发生了理赔,保险金按照比例发给受益人,规避风险来临时可能造成的家庭纠纷。如果没有选择的话,那就默认法定受益人。

■ 注意免责条款与健康告知

定期寿险是以人的寿命为保险对象,与重疾险和医疗险相比,健康告知比较宽松。

但在购买时依然会有一定的投保要求,如果身体条件不符合的话,不要强行投保,可以进行智能核保/人工核保,或者选择更为宽松的产品。

更多产品责任解读、投保过程中的疑问,可以咨询开心保在线顾问,获取1对1解答:

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心