市场的风,刮得太快。

前一阵刚说不少险企已经开始转战预定利率2.75%的新产品,如今,预定利率波澜再起,

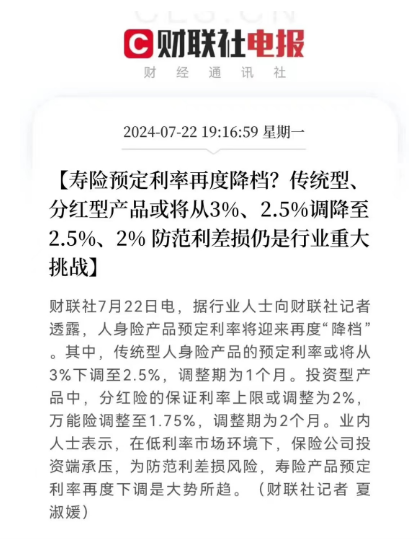

据财联社报道,寿险预定利率或将再度降档,分红型产品或将从3%、2.5%调降至2.5%、2%。

这几天,不少粉丝来问,预定利率为什么一直在调?

是不是在炒作?现在到底是不是上车的最佳机会?我们今天就来聊聊。

预定利率的前世今生

首先还是先聊聊预定利率。

预定利率,顾名思义,是指寿险产品在计算保险费及责任准备金时,预测收益率后所采用的利率。

简单讲,它是保险公司向消费者承诺的「投资回报率」,也就是预测能有多少收益,它主要参考银行存款利率和预期投资收益率,

它也是一款产品开发时我们能获得的收益「天花板」(最高红线)。

一般来说,市面上大部分优质的产品长期终身复利会无限接近于这条红线,所以,预定利率越低,长期终身复利也就越低了。

预定利率为什么要调?

说到这大家难免会想,看来对消费者来说,预定利率越高越好呀,

事实上也确实如此,我们刚才说了,预定利率主要参考银行存款利率和预期投资收益率,

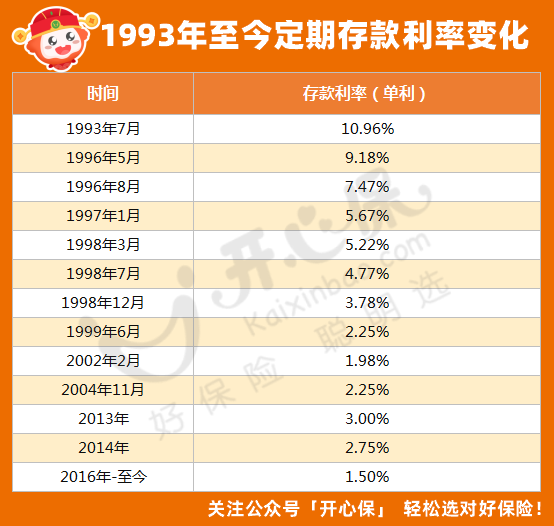

在1996年之前,我国人身保险产品的预定利率由寿险公司自主决定,

当时的银行存款利率在10%左右,同时期保险产品的预定利率在8%-10%之间。

1996年后,央行连续8次降息,一年期存款利率从1993年10%左右连续下降至2002年的1.98%。

短期险产品尚且降得如此厉害,更不要说动辄保障十几年甚至终身的保长期保险产品了,

如果始终按照保单规定的利率长期给用户兑现保单利益,

保险公司的投资收益下滑,利差损严重,整个行业都会面临动荡。

(利差损:是指资金投资运用收益低于保险公司实际的预定利率而造成的亏损。)

由于利差损导致行业波动的例子并不鲜见,

1995年左右,即寿险公司自主决定预定利率的时期,

由于保险公司预定利率调整有一定的滞后性,锁定长期利率的「高利率」保单非常受欢迎,很多保单的复利超过了7%,

那段时间,各保险公司门庭若市,买保险的人几乎挤破头。

在保费创新高的同时,高额的利差损也为将来埋下了「雷」。

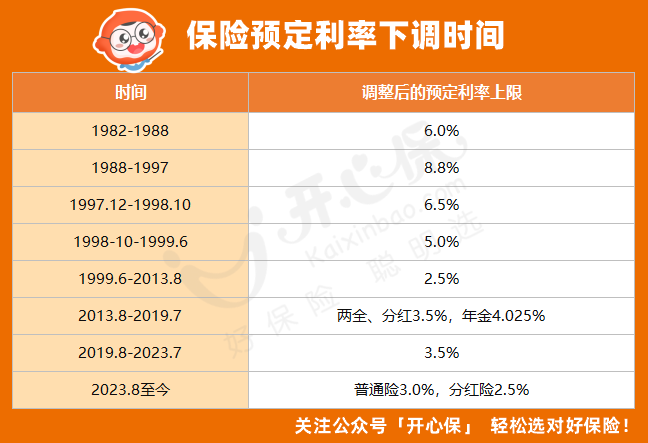

尽管当时监管部门紧急调整了预定利率不超过2.5%(1999年6月),但几家非常「巨头」的保险公司,依然产生了较大的亏损,

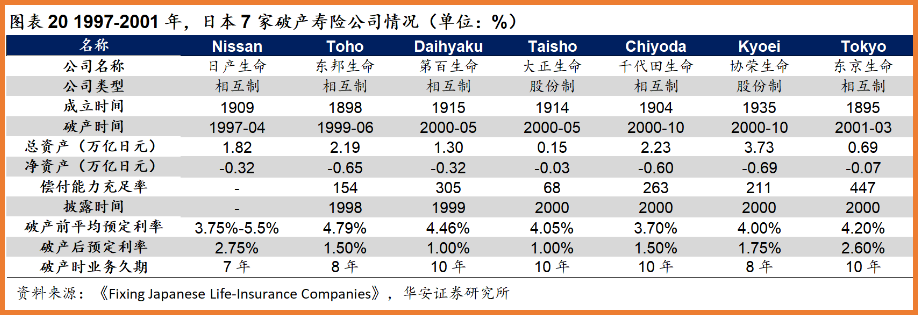

邻国日本,也曾因为高额利差损,直接导致4年破产了7家寿险公司和2家财险公司。

感兴趣的小伙伴可以自行搜索了解,或者咨询开心保在线顾问老师了解。

降低预定利率,也是防范金融风险,避免更大的「动荡」,所以现如今的保险产品预定利率,随着市场环境多次调整:

就说近几年,2019年还是年金险4.025%,到2020年,预定利率就降到了3.5%,

去年8月份,预定利率再度降到3.0%,这才刚过去一年,就已经直接跳到2.5%,

而且可以预见的是,也许这样的下调不会是最后一次。

现在到底应不应该上车?

说了这么多,其实也有朋友揣测,预定利率一调整就让大家尽快上车,这该不会是炒作吧?

还真不是,毕竟当下的形势如何,其实还是很明朗的,

现在变的也不只是预定利率,银行存款到了什么程度,但凡有了解的朋友应该心里有数,

去年以来,一轮又一轮降息潮如约而至,

无论是普通存款、定期存款,或是大额存单,哪怕是作为利率风向标的国债利率除了超长期国债外,大都已经击穿了「2%」!

我国前中国央行原行长周小川在在出席创新经济论坛时也曾表示:中国可以尽量避免快速地进入到负利率时代。

(图片来源网络)

这里其实释放了两个信号:

一、全球经济进入低利率甚至负利率时代

二、中国不是不可能进入负利率时代,只是尽量避免快速进入负利率时代

再说回保险的预定利率,小开其实和大家一样,刚开始以为3%也就是降到2.75%,

没想到2.75%的过渡还没落地,各家保险公司的产品,就已经直接「一步到位」,跨到了2.5%了。

这不要小瞧这0.25%,小开给大家算了一笔账,同样是100万,放20年,

如果利率是3%,20年后的收益约有180.6万元,而如果是2.75%,20年后的收益只有172万元,

相差了8.5万多!

这才只计算了20年,如果再拉长时间周期,差距只会更大。

所以当下的固收型增额终身寿险,说「且买且珍惜」真的是一点都不夸张,

毕竟在当下,能够安全保本、能长期锁定高收益、拿钱灵活的产品,固收型增额终身寿险和养老年金险,都显得弥足珍贵。

哪款理财类产品更值得买?选择增额终身寿险到底应该看哪些指标?哪些产品适合长期持有?怎么缴费最合适?咨询开心保在线顾问老师了解,还可免费领取一份专属的财富规划书↓↓↓

(扫一扫识别二维码)

长期人身险产品也是如此,预定利率下调,影响的不只是储蓄类产品,重疾险、定期寿险这类产品也会受到波及,

抓住现在3%的产品,也就等于抓住了最后的窗口期。

更多关于人身险产品保障方案或者产品解读,也可以点此咨询开心保在线顾问老师获取1对1服务。

写在最后

我们都熟悉巴菲特那句话:

「人生就像滚雪球,重要的是找到很湿的雪和很长的坡。」

但更重要的是,想要复利做时间的朋友,就要在合适的环境中,投入能不断滚动增长的资金,

在足够长的时间积累下,让雪球才会越滚越大,才能发挥复利真正的威力。

关于保险配置或者产品有任何问题,咨询开心保在线顾问,获取1对1解读。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心