要是说起少儿重疾险中最能打的扛把子,当属复星联合妈咪保贝少儿重疾险。

迎合重疾新规的改变,这款响当当的少儿重疾险也有了全面升级:妈咪保贝(新生版)。

这款产品的重疾定义是按照新规制定的,但还是很大程度保留了老款产品的优点,并且做了全面的新升级。

接下来,小开带大家看看妈咪保贝(新生版)怎么样,值不值得买?

一、妈咪保贝(新生版)怎么样?

妈咪保贝(新生版)在老版的基础上做了新的升级,保障上更全面,家长们买的更安心:

1. 疾病种类新扩充

重疾险新定义下,妈咪保贝(新生版)将重疾病种扩充至110种,轻症扩充至51种,中症25种,一共186种轻/中/重疾,覆盖疾病病种更加全面。

少儿特定疾病扩充至20种,少儿罕见病5种,依然分别按照双倍和三倍赔付。

20种少儿特定疾病中包含了白血病、淋巴瘤、肾母细胞瘤、重症手足口病等少儿高发疾病,新增了严重甲型或乙型血友病和脑恶性肿瘤,不仅包含少儿高发特疾数量多,还不限出险年龄,覆盖了整个保障期。

另外,身故保障扩充至两项可选:① 赔已交保费; ②赔基本保额(18岁前赔已交保费)。

对于想给孩子保障更长时间的,身故赔保额更加有利。

2. 少儿保障新升级

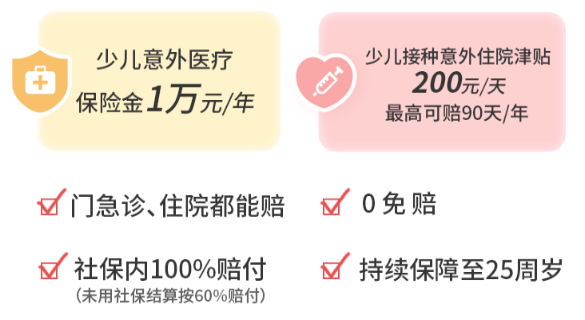

少儿常见的高发意外都能保,如跌到摔伤、意外烫伤、动物咬伤、交通意外…

• 少儿意外医疗:1万/年,0免赔,门急诊、住院都能赔,社保内100%赔付;

• 少儿接种意外住院津贴:200元/天,最高可赔90天/年。

且两项新增责任可持续保障至孩子25周岁,完美地覆盖了少儿高发意外时期。

举个栗子:

A女士为3岁的女儿小C投保复星联合妈咪保贝(新生版)少儿重大疾病保险,附加了少儿意外医疗和少儿接种意外住院津贴。

投保8个月后,小C在玩耍时不慎烫伤手臂,符合少儿意外医疗责任,经社保报销后,符合社保范围内的费用由保险公司100%报销。

3. 可选责任新加码

妈咪保贝(新生版)保留了可选重疾二次赔付,间隔1年,不分组,即首次确诊重疾1年后,再次罹患除第一次重疾以外的重疾,可再额外赔付100%保额一次。

同时,还新增了恶性肿瘤-重度二次赔付,3年后,重度恶性肿瘤新发、复发、转移、持续可再赔100%基本保额。

我们知道重疾中,恶性肿瘤的发病率最高,严重威胁我们的健康,而妈咪保贝(新生版)既可选重疾二次赔付,又可选恶性肿瘤-重度二次赔付,相当于重疾最多能赔3次,这一次的重疾加码可谓诚意满满!

4. 保障很灵活,保额高

妈咪保贝(新生版)保障期限方面很灵活,除了常见的30年、终身保障期限,还有20年/25年/至70岁/80岁等选择。

给孩子买重疾险,保额也很重要,妈咪保贝(新生版)最高可投保80万保额,想给孩子把重疾保额买高一些的家长,这款产品更加值得考虑。

5. 双豁免家长放心

豁免责任是免交后续保费,保单继续有效,给孩子投保时是一项非常重要的责任。

• 被保人豁免:轻症/中症/重疾

• 投保人豁免:轻症/中症/重疾/身故/全残/疾病终末期(可选)

还是以上面的A女士给女儿小C投保举例,

A女士给小C投保1年后,自己却不幸罹患乳腺癌,手术后需要休养无法继续工作,失去了收入能力。但因A女士在给小C投保时,选择了投保人豁免,所以保险公司豁免了小C的后续保费,A女士无需再给小C缴纳保费,保单继续有效。

这样一来,日后如果小C不幸罹患保单约定的疾病,同样可以正常获得赔付,可以让家长们更放心。

6. 相伴终身多用心

很多家长因为预算有限给孩子买了定期,但又担心孩子在保障期限内得了重疾,理赔后很难再买到重疾险。

忠诚客户权益能有效解决这个问题,对于预算有限选择定期保障的家长,妈咪保贝还支持满期转保,可以免健告、免等待期直接买复星家的重疾险:

投保年龄+保险期间≤40,且在保险期满前,期间没有出险,在本合同保险期满后60天内,还可以以“免健康告知、免等待期”的形式转保同公司旗下指定的其他在售终身重疾险。

二、妈咪保贝(新生版)值得买吗?

妈咪保贝(新生版)的基础保障含少儿特疾和少儿罕见病(身故赔保费),给0岁男宝宝买50万保额,保30年,20年交费,一年只需605元,同老版的妈咪保贝比只多了20块钱。

但别忘了,新生版的疾病种类可是增加了的,所以新定义下的妈咪保贝(新生版)并没有胡乱加价,在其他家还没有设计出新产品的时候,这个价格相当有诚意了。

而且妈咪保贝的投保规则十分灵活,除了基础的重疾、中、轻症、少儿特疾等保障,还可以自由选择是否附加重疾二次赔、恶性肿瘤-重度二次赔付、少儿意外医疗等,满足孩子成长时期的各种保障需求。

总的来说,在新定义刚实施的情况下,妈咪保贝不管是从保障上,还是从价格上来看依然亮点十足,是一款对孩子非常友好且值得买的重疾产品。

一个家庭,无论是大人还是孩子,最需要抵御的风险,就是重大疾病风险了。

尤其对孩子来说,身体还处于发育阶段,一旦罹患重疾,将会面临是痛苦的治疗和漫长的康复期;对家长来说,除了对孩子的心疼,还有昂贵的医疗费用以及为陪护孩子造成的收入损失。

所以,给孩子买重疾险是十分必要的,旧规重疾险下架就不会再有了,但也不必纠结于此,今天介绍的这款妈咪保贝(新生版)很大程度地保留了之前的优势,又增加了不少实用的保障,想新规后给孩子重疾险的家长,直接入手这款吧~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心