为人父母最头疼的除了每月的房贷、车贷,就是孩子生病这件事了。

尤其是孩子刚出生那段时间,各个器官处于发育中,免疫力也差,经常因为小病小痛的往医院跑。

小开有个朋友,孩子刚出生还不到一年,经常不是感冒、发烧、就是腹泻,一年里光往医院跑就不下五六次了,每次看到孩子难受的样子,做家长的心都要碎了。

孩子生病遭着罪,大人的钱包也跟着遭罪,虽然孩子看诊花不了多少钱,每次也就千八百块钱,但是架不住经常有类似的小事发生。

那有没有什么办法可以解决这个问题,为做父母的分忧?

当然有了。小开知道有很多和小开朋友一样的家长,大家在给孩子买医疗险除了保障大病之外,总想保障更全面些,最好涵盖一切,包括门诊、住院。

今天,小开就和大家推荐一款孩之保少儿门急诊医疗险,疾病门诊也能报销。

孩子虽然患病率高、患病快,但一般多为常见的疾病,并不需要住院治疗。可是孩子经常看门诊,每次小来小去也得花个500-1000块钱,医保还不能报销。

所以,孩子小时候的门诊费用也成为了每个家庭的一项重要开支,现在孩之保少儿门急诊医疗险可以帮大家减轻这个负担。

我们看下孩之保少儿门急诊医疗险 有哪些特色保障:

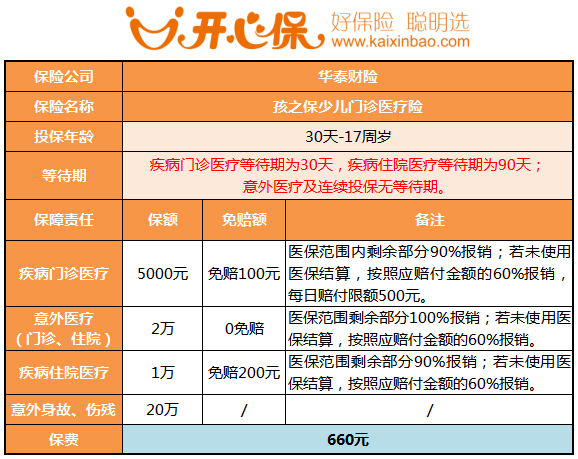

一、孩之保少儿门诊医疗险保障如何?

特色一:疾病门诊,超实用

疾病门诊医疗有5000元保额,全年保障充足。

孩之保少儿门急诊医疗险仅100元免赔额,医保范围内剩余部分90%报销;若未使用医保结算,按照应赔付金额的60%报销,每日赔付限额500元;等待期30天。

特色二:医疗责任覆盖全

因意外医疗(门诊、住院)报销时,可享受最高2万保额,0免赔额,医保范围剩余部分100%报销;若未使用医保结算,按照应赔付金额的60%报销。

因疾病住院医疗,可享受最高1万保额,200元免赔额,医保范围剩余部分90%报销;若未使用医保结算,按照应赔付金额的60%报销;等待期90天。

特色三:涵盖意外身故/伤残

孩之保少儿门急诊医疗险 的意外身故/伤残有20万的高保额。

因为保监会明确了青少年意外身故的最高保额:

▪ 对于被保险人不满10周岁的,不得超过人民币20万元;

▪ 对于被保险人已满10周岁的,不得超过人民币50万元。

相对来说,孩之保少儿门急诊医疗险对意外身故/伤残的保额还是比较充足的。

二、孩之保少儿门急诊医疗险值得买吗?

看了孩之保的保障后,相信大家也觉得它是一款不错的产品,保障范围较广、保障力度也够强。

那它的价格贵不贵呢?

孩之保少儿门急诊医疗险的保费为:30天-17周岁统一保费,一年660元,不分是否有医保。

孩子在成长过程中,像感冒、发烧、支气管等疾病非常常见,相信有孩子的家长都了解,一年下来,孩子的医疗费怎么也不只是660元了。

而孩之保最大的亮点是像感冒、发烧等小病去看门诊也能报销,这是一般的医疗险做不到的。

所以,孩之保少儿门急诊医疗险可以说很好缓解了孩子在门急诊就医中的报销,无论使用医保与否,都可以报销门急诊费用,算下来每月仅需55元,就可以给孩子全年充足的保障,小开这里建议各位家长考虑给孩子配置这款少儿门诊医疗险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心