去年,在各地医保局的牵头下,近百个城市都推出了「惠民保」。

医保补充,价格便宜,出院直接结算,对很多买不了商业医疗险的人群来说,简直犹如一个“大馅饼”。

有统计称,全国惠民保参保人数超过2600万,总保费超过10亿元。

现在2021年即将走完一半,保障一年的「惠民保1.0」也即将到期,预计下半年又将迎来一大批新品。

最近,上海、成都、青岛率先推出了「惠民保2.0」,相比去年的「惠民保1.0」保障更优秀,一同来先睹为快。

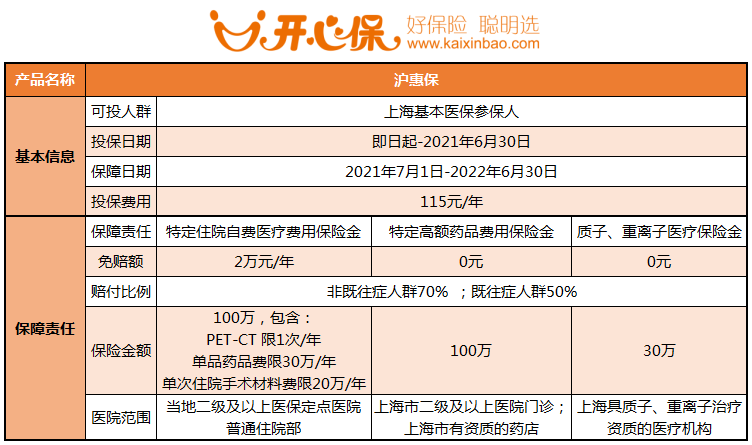

一、上海「沪惠保」,比肩百万医疗险

没赶上去年「惠民保」大潮,上海人民很是郁闷。

今年4月底,技能冷却完毕的上海终于放出一个大招「沪惠保」,惊艳了所有人。

(点击查看大图)

(点击查看大图)

「沪惠保」主要涵盖3大保障责任:

01.特定住院自费医疗费用:

医保结算后,扣除2万元的免赔额,剩下自费的部分,非既往症人群按70%比例报销,既往症人群按50%比例报销,最高100万。

其中单品药品费30万元为限,单次住院手术材料费20 万元为限,PET-CT 检查费每年一次。

02.特定高额药品费用:

报销21种特定高额自费药,0免赔,最高报销100万,涵盖16种特疾和罕见病。

注意,需要 被确诊特定疾病,并开具处方才可以报销。非既往症人群按70%比例报销,既往症人群按30%比例报销。

(点击查看大图)

这些药品价格不菲,一小瓶药几千上万,1个月吃掉首付,3个月吃掉一套房子,真不是在开玩笑。

03.质子、重离子医疗保险金

质子重离子治疗是国际公认对癌症最有效的治疗方法,有效消除恶性肿瘤,副作用小,这样的医院上海就有一家。

但缺点是:贵,人均治疗费用高达31万。

「沪惠保」每年最高30万的质子重离子治疗保险金,解决了大部分费用,癌症患者不再次止步于“钱”。

(上海质子重离子医院)

小结:「沪惠保」性价比不错。每年仅需115元,最高70%报销,提供230万保障。 不限健康不限年龄,只要是上海医保参保人员都能买。

还支持使用医保账户余额支付,可以为家人代购,约等于不花钱。

了解更多「沪惠保」,看这篇详细测评。▶《喜大普奔,上海人的「沪惠保」来了!》

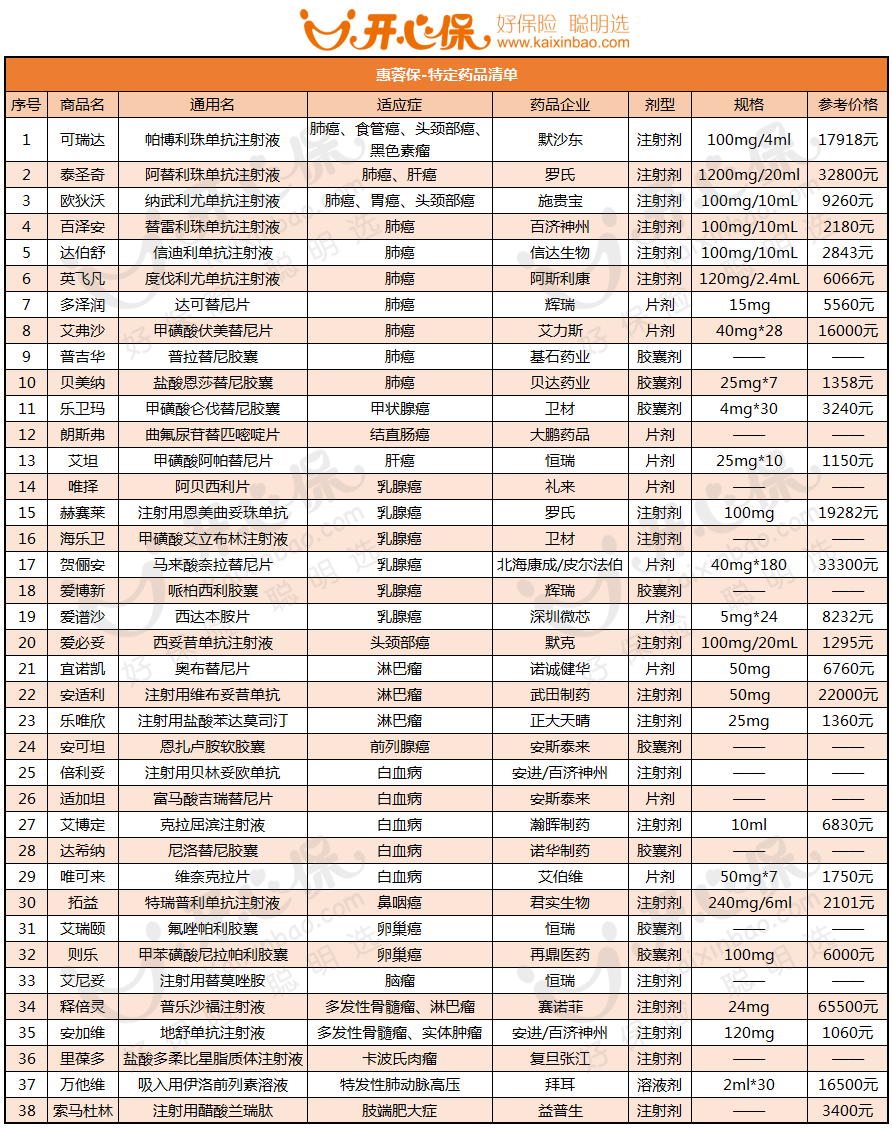

二、成都「惠蓉保」升级回归

成都「惠蓉保」1.0使命即将完成,「惠蓉保」2.0升级回归。

(点击查看大图)

「惠蓉保」主要保障2方面:

01.医保内自费部分

在医保报销后,仍需要自费的部分,扣除1.8万(续保1.3万)的免赔额后,最高报销75%。进一步减轻患者家庭的经济压力。

02.特效药品报销

报销38种特效药75%的费用,0免赔。

(点击查看大图)

此外,「惠蓉保」还提供了肿瘤疾病咨询、分诊服务、药品直付、药品配送等10项增值服务,更显人性化。

相比去年的惠蓉保,今年的「惠蓉保」2.0 主要在保障责任上做了升级:

保障范围扩大:特药清单从20种扩种至38种。

免赔额降低:医疗报销免赔额从2万降至1.8万,今年续保还能再降5千。

特药0免赔:去年,特药和医保报销共享2万元免赔,今年直接免了,门槛更低了。

小结:「惠蓉保」2.0价格亲民,59元换百万保障,无需健康告知,只要在成都参加医保都可投,三高等慢病患者、既往症人群均可买。特别适合买不了百万医疗险的人群。

谁适合买「惠蓉保」?如何报销?看这篇详细测评。▶《只卖2个月的成都「惠蓉保」,升级回归啦!》

三、「琴岛e保」上线,青岛小伙伴更硬气了

三款新惠民保,数青岛「琴岛e保」喊得最大声。

不但在母亲节当天发售,还喊出了139元的价格,是谁给的勇气?

讲真,「琴岛e保」还有点东西,主要保障4方面内容:

(点击查看大图)

01.医保内:住院医疗+门诊慢特病

因 住院治疗 或 门诊慢特病 发生医保范围内的自付部分,扣除1.8万免赔以后,按照70%比例报销。

(点击查看大图)

住院报销不限既往症,门诊慢特病的既往症按照40%比例报销。

住院治疗+门诊慢特病 共用1.8万免赔额,共享150万元额度。

02.社保外:住院自费药+特药特材费用

「琴岛e保」可以报销 住院期间所使用的进口自费药,扣除2万免赔后,按60%比例报销,每年累计100万。药品种类多达683种:

不但住院期间有用药保障,出院后的自费药也有保障。

「琴岛e保」可以报销 住院期间或出院后在门诊或指定药房购买的 15种昂贵特药/特材,扣除2万免赔后,70%报销,对于既往症人群,也可以按40%比例报销,年度累计限额50万。

15种特药特材涵盖了鼻咽癌、肺癌、乳腺癌等高发癌症,小开专门整理了表格:

(点击查看大图)

小结:「琴岛e保」医保内报销 住院治疗 和 门诊慢特药,医保外补助 自费药 和 昂贵特药特材,每年139元300万保障,最高70%比例报销,实力相当优秀,真的可以喊得很大声了。

「琴岛e保」谁能买?报销难不难?点这里查看详细产品测评。▶《「琴岛e保」上线,青岛小伙伴终于不用羡慕别人了》

四、三款「惠民保」2.0谁更适合买?

今年的惠民保在去年的基础之上,都做了新的提升。那谁更适合买惠民保呢?

01.年龄偏大的中老年人

超过60岁,常规的商业保险基本就买不了了,即使能买性价比也很低,往往还会出现保费倒挂的情况。「惠民保」可能是他们为数不多的高性价比选择了。

02.高危职业人群

林木采伐工,起重机操作工,油矿钻勘作业人员,井下作业人员,炼钢工,爆破作业人员等,因为工作的原因,发生意外的风险更大,投保一般的商业保险往往受限。

「惠民保」对他们来说是不错的选择。

03.身体异常人群

商业保险的百万医疗险通常会有比较严格的健康告知,适合相对健康一些的人群购买,相反惠民保的“容忍度”就很高了,如果因自己的身体原因买不了百万医疗险或者防癌医疗险,可以买一份「惠民保」作为补充。

四、三款「惠民保」在哪里买?

现在三款「惠民保」均已上线,微信搜索「沪惠保」、「惠蓉保」、「琴岛e保」公众号,点击“服务-参保入口”即可投保。

也可以用手机微信直接扫描下方二维码,直接投保。投保截止日期是2021年6月30日,有需要的话请抓紧!

微信扫码,官方投保「沪惠保」

微信扫码,官方投保「惠蓉保」

微信扫码,官方投保「琴岛e保」

五、最后说几句

「惠民保」也好,百万医疗险也罢。

它们都是1年期报销型保险,只能负担医疗相关费用,还有续保问题。有些产品买着买着,就不能买了。

同时,一场大病带来的损失,医疗费仅是第一步,背后还有很多隐形的损失,比如收入损失,康复费用,生活费用等,这些都是无法保障的。

所以,不建议把 报销型保险当做唯一的大病保障。有条件的情况下,还是尽可能搭配一份消费型重疾险。

重疾险能长期稳定地提供大病甚至身故保障,与医疗险搭配,全方位保障患者及家庭的病前愈后。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心