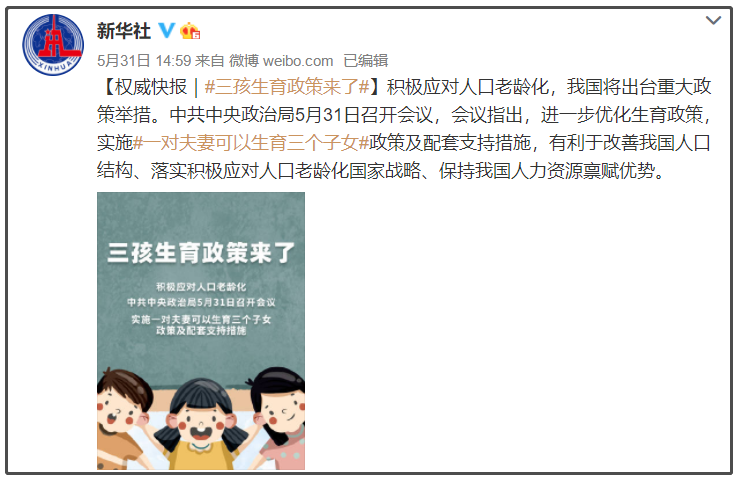

作为给小朋友们的六一神秘大礼包,三胎的话题瞬间引起了热议,冲上了热搜。

一石激起千层浪,

关于三胎的话题一波接一波,连续几天都未曾消停。

不少80后、90后网友戏称:

一对夫妻,养4个老人,拉扯3个娃,带9个孙辈。

60多岁的一个清晨起床后,帮着孩子们给9个后代安排好吃喝拉撒,还要准备开启一天忙碌的工作。

各大电商网站迎合话题热度:

出现三胎婴儿车、三胎上中下铺、甚至夸张到三胎房型。

虽然是调侃,但也透露出了不少人的心声。

微博发起投票问大家准备好了开始迎接三胎没?3 万人投票,2.8 万投了完全不考虑。

有网友评论:把一个娃拉扯大,已经是地狱难度,更别说三个了...

俗话说得好“父母之爱子,则为之计深远”。

养大一个孩子,我们就算采用老一辈的养育观念,小的穿哥哥姐姐淘汰的衣服,玩他们玩过的玩具,不搞什么精细喂养的方法论,直接照猪养。

但是细想来,就算可以在吃穿用上尽量节省一些,但教育的支出肯定是无法省略的。

尤其在当下,很多家庭在孩子的婴孩时期,父母都已经开始为他计划未来的教育之路,作为新一代的父母,在这个竞争越来越激烈,压力越来越大的社会,都在想法设法为孩子挣取一份未来生活的资本。

一、养一个孩子,有多累

还记得2个月前被送上热搜的话题「鸡娃」么。

为了赢在起跑线上,很多父母给孩子打鸡血,不断给孩子安排学习任务及补习班,不停鼓励孩子去拼搏。

一些父母为孩子制定了严苛的学习计划表,连冲澡的时间都被规定好,附加项目更是让人看完后哑口无言。

连成人看了都要头疼,更何况是个孩子。然而 孩子累,各位鸡娃的家长们更累。

白天上班搬砖,晚上回家鸡娃。

前段时间热播剧《小舍得》中有一个片段,

南俪在看到田雨岚给儿子做的听课笔记时,第一次流露出震惊、被折服的表情:“太不容易了!当妈的,当到这份上,确实够可以的。”

(图片源《小舍得》,侵权删)

田雨岚的笔记,一篇篇,密密麻麻的,还带批注。不要说比儿子做得还详细了,估计比老师教案也差不到哪里去。

后来,欢欢因为上择数补习班听不懂老师讲课,夏君山搭上了下班与周末的时间,代替欢欢上课,回到家再慢慢教。南俪“黑化”后,在监督欢欢学习的之前,自己都要把试题先做一遍。

家长们除了辅导孩子学习,还要做到车接车送,关注孩子健康、照顾日常起居,安抚学习情绪。教育孩子,拼的都是体力。

当父母的都知道,孩子睡着后的深夜,才是真正属于自己的时刻,就像男人停车后,要在车上待一会再回家,彼此深谙其道。

小开时常能在网上看到妈妈们的感慨:带孩子真的很累,需要体力好,性格活泼,最好是话痨,打鸡血的那种,做不到的要慎重生娃。

他一刻都闲不下来的跑来跑去,我要跟在屁股后面一级戒备,时刻关注。就算他安静下来了,还要听故事。面对孩子的十万个为什么,也要做到有问必答,还得声色并茂。

最终,我早已喉咙沙哑,血压飙升。

白天在公司要应对工作上的一亩三分地,晚上回家还要面对一堆鸡毛蒜皮。

现在的小孩都鬼精的很,你拖着疲惫的身体想要回家应付他,他一眼就能把你看穿。

然而,想要孩子健康成长、学的多、看的广,光体力好没用,没有财力也是万万不能的。

二、养孩子不仅拼体力,也考验财力

《西虹市首富》都看过吧,电影的结尾,沈腾夫妻二人计算着养孩子的费用,引发了大家的深思:养的是孩子,还是碎钞机?

无论是资产雄厚的中产以上家庭还是刚达小康的一般家庭,只要生孩子,就需要一笔不菲的支出,还有人列出了孩子出生到22岁,所需的 基!本!费!用!

单单一个孩子拉扯到上大学,费用就在105-255万之间。再算上带孩子出去开阔眼界,体验生活、夏令营、假期交流,实现读万卷书,行万里路的目标,甚至加上学区房。可真不是一笔小数目。

这要是能生三胎,好家伙,啥家庭啊!

随着教育成本的不断攀升,为了能确保孩子享受到优质的教育资源,在我们的家庭总支出占比中,就要有很大一部分用于教育投资。

所以,这两年教育年金的需求越来越旺盛。

三、教育年金,保障孩子的成才路

教育年金,就是一笔为孩子上学准备的资金。

在孩子小的时候,每年存一笔钱,按一定利息增长。孩子18岁以后把这笔钱取出来,可以作为大学学费,也可以作为深造、成家、创业的保障基金。

可能会有家长疑惑 “存银行就好了,为什么要买教育年金呢?”

因为相比于银行存款,教育年金主要有3个特点:

01 专款专用

生活中需要用钱的地方太多了,存钱并不是一件容易的事情。

今天看到一双鞋不错,明天计划给家里填个大件,后天全家还想来趟自由行。里里外外算下来,年终岁尾不负债就不错了,能存下钱的家庭,并不多。

教育年金可以起到 强制储蓄 的作用,保障 专款专用 。

02 锁定高收益

教育年金最大的特点就是 保证收益。

银行利率持续走低,投资收益今非昔比。

在这种情况下,教育年金锁定高位利率,保障收益。每年能拿多少钱,到期返还多少钱,都白纸黑字的写在合同上。有的甚至可以达到4.025%的预定利率,还是很不错的。

03 资金绝对安全

教育年金是和保险公司签订的保单合同,受 法律 和 “保险保障基金” 保护。即便保险公司倒闭,也会由其他公司接手,保单效力依然有效。

这笔钱是 绝对安全 的。

四、教育年金,两款产品推荐

买教育年金,高增值谁最主要的。小开主要推荐这两款高收益的产品:信美天天向上 和 渤海i宝贝教育年金 。

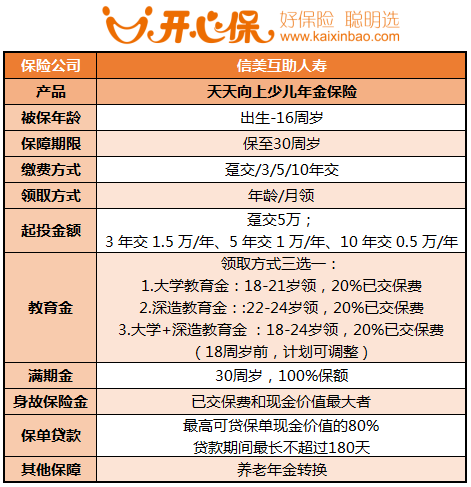

▪信美天天向上

天天向上少儿年金 保障至30周岁,一次性给付100%基本保额作为满期保险金。

如果孩子在保险期间内不幸身故,也会赔付已交保费或现金价值较大者作为身故保险金。

天天向上少儿年金 还有3个可选教育金计划,可以保障孩子在上学期间的学费、 生活费。

■ 大学教育金:18-21周岁,每年领已交保费的20%,共4年

■ 深造教育金:22-24周岁,每年领已交保费的20%,共3年。

■ 大学教育金+深造教育金:18-24周岁,每年领已交保费的20%,共7年。

张先生给孩子买了10万元的大学+深造教育金:18-24岁,每年领2万;30岁,再领11.32万,共领取25.32万,收益率为3.85%。

天天向上年金险 是一款专项教育金保险,所有的保障内容、年金领取金额都会写进条款中,不用担心收益波动问题。

▪渤海i宝贝

渤海人寿i宝贝 投保相对更宽松,10元起投,11周岁前最高可追加至20万。

适合很多资金没那么宽松的家长,也能够满足大家想给孩子买教育金的心愿。

(点击查看大图)

生存保险金:18-21周岁,每年给 9%的基本保额,共4次,刚好可以用作大学学费及生活费。

满期保险金:孩子21周岁时,一次性给付 64%的基本保额。可以用来供孩子出国留学,创业等

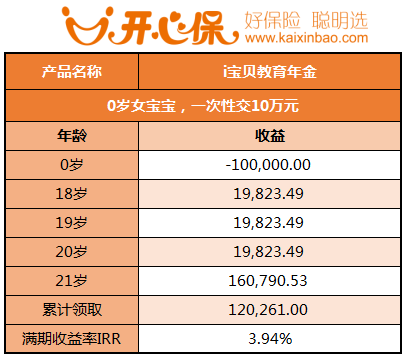

以0岁女宝宝,一次性交10万为例,i宝贝教育金可领取的钱和实际收益率如下:

(点击查看大图)

最后i宝贝教育金每年的实际收益率IRR为3.94%,收益率接近复利4%。

4年累计领取220261元,是总保费的220%,这样的收益率在全网来看都是非常的可观。

五、总结

教育金的本质就是一个保本保息的长期稳健理财,可以帮父母强制为孩子存一笔钱,不论未来父母是否健在,或者收入能力发生改变,这笔钱都一定会保障孩子的教育阶段不受影响。

如果是手头有闲钱或者希望给孩子提前准备一笔钱,非常值得考虑。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心