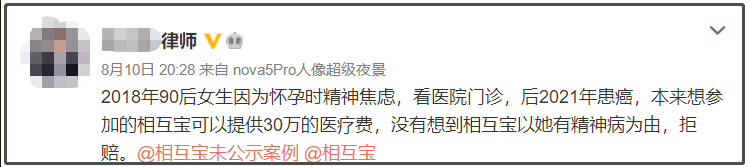

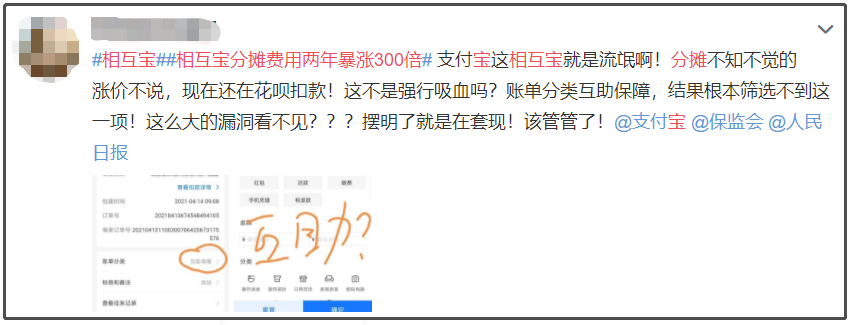

最近,相互宝 又双叒因为一起拒赔事件,遭到了微博大V的炮轰。

更关键的是,

(图片来源:微博 侵权删)

(图片来源:微博 侵权删)

一、事件的经过是这样的

2017年-2018年末,

90后的陈女士因家庭经济、孕期不顺等原因,精神压力过大,持续情绪低落,去医院门诊,被诊断为存在抑郁状态。

经过调理,陈女士的情绪有了较大改善。稳定近一年后,陈女士于2019年12月加入了相互宝。

不幸的是,2020年12月,陈女士被确诊为浸润性腺癌。

按照相互宝的互助内容,浸润性腺癌在理赔范围内。但当陈女士申请理赔时,竟遭到了拒绝。原因是:

陈女士不符合相互宝的准入条件,属于“带病加入”。带的不是癌,而是“抑郁状态”

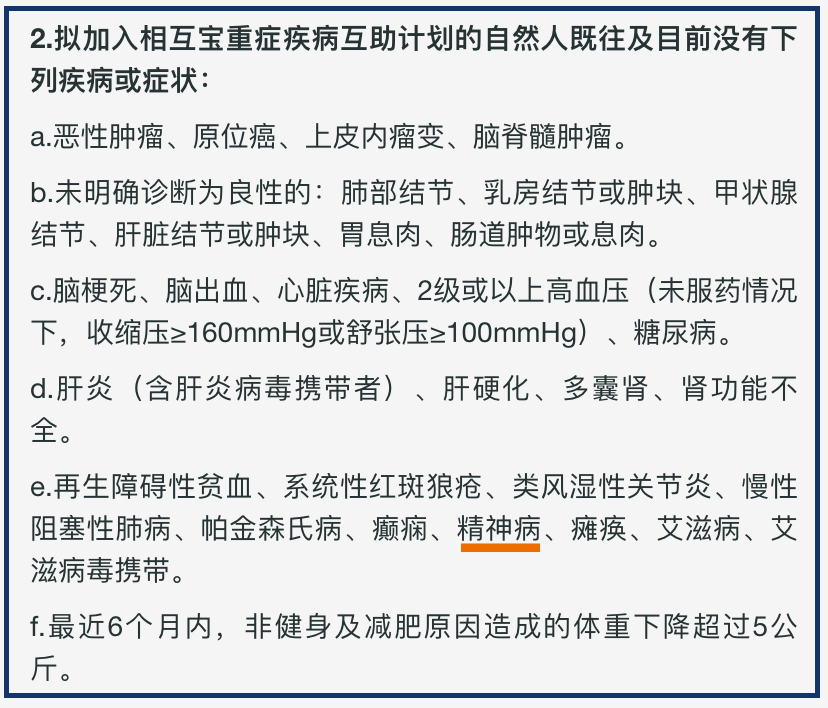

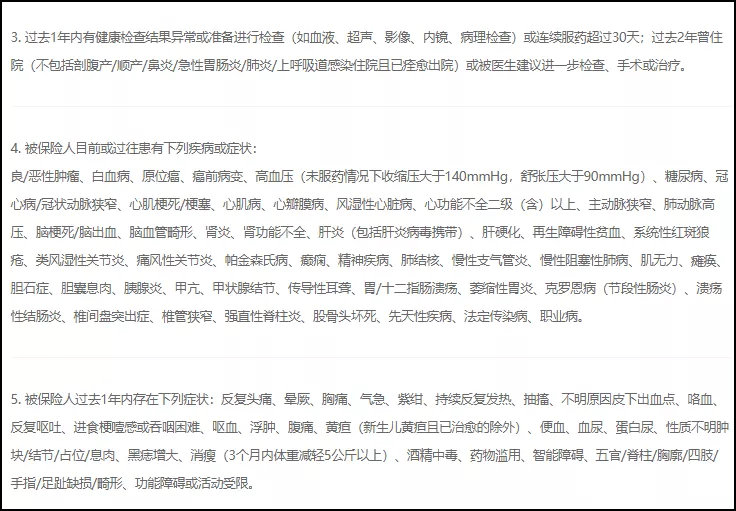

互助会员都知道,虽然相互宝相比商业重疾险对健康要求低一些,但也有准入门槛。在相互宝的健康告知中,我们会看到有问询:“既往和目前有没有精神病”。

(图片来源:相互宝健康告知)

(图片来源:相互宝健康告知)

相互宝认为:抑郁状态=抑郁症=精神病。所以陈女士压根不符合相互宝健康要求,属于隐瞒情况带病加入,理应拒赔。

而且客服还强调:“只要和抑郁状态、抑郁症沾边,无论是否康复,都不符合加入条件”

二、相互宝的这一逻辑,合理么?

01.抑郁状态=抑郁症=精神病

相互宝认定 当事人的情况就是健康告知中问询的精神病。

但事实真的是如此吗?

当事人对此的回应:“这个理由我真的太难接受了,我也去问过当年诊断的医生,他告诉我当时绝对不是精神病。”

“我只是有抑郁症状,也不是抑郁症,这只能算心理疾病。心理疾病与精神疾病在病因、临床表现、治疗预后都是有区别的。”陈女士强调。

在医学方面,心理疾病和精神病确实存在区分。

知乎上,一位在多伦多大学主修心理学的用户指出,心理疾病包括所有的抑郁、焦虑、强迫症、精神分裂、人格障碍等等,而"精神病"根据美国心理协会权威的DSM 5(精神疾病诊断与统计手册第5版),通常伴有妄想、幻想、思维/言语错乱、不正常的运动行为(包括紧张性精神分裂症)等其他负面症状中的1个或多个。

而关于精神疾病,在国际分类第11版(ICD-11)的精神与行为障碍类别目录中,也对此有明确区分。

抑郁症,焦虑症最多算是心理疾病,临床表现多为情绪低落,悲观、反应迟钝等。典型就是《小欢喜》中,被妈妈逼得彻夜不能眠的乔英子。

而精神病则是严重的精神障碍,会发生幻觉、错觉、出现思想和行为异常。比如《小舍得》里出现幻觉,看到“大龙”的颜子悠。

所以,心理疾病≠精神病,两者在症状、治疗、预后都是有区别的。

02.离谱操作,接连不断

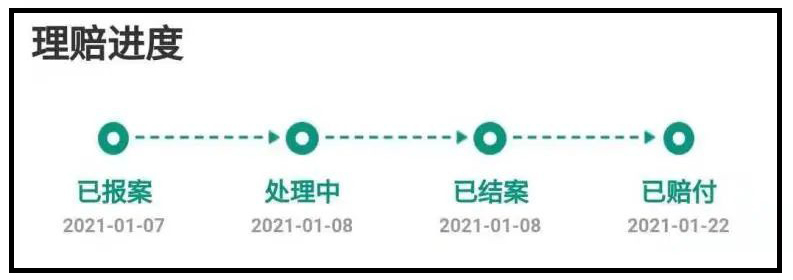

更关键的是,此次事件中的陈女士同时也申请了商业保险理赔,保险公司却非常痛快地直接就赔付了。

当然,如此离谱的操作,已经不是头一次了。

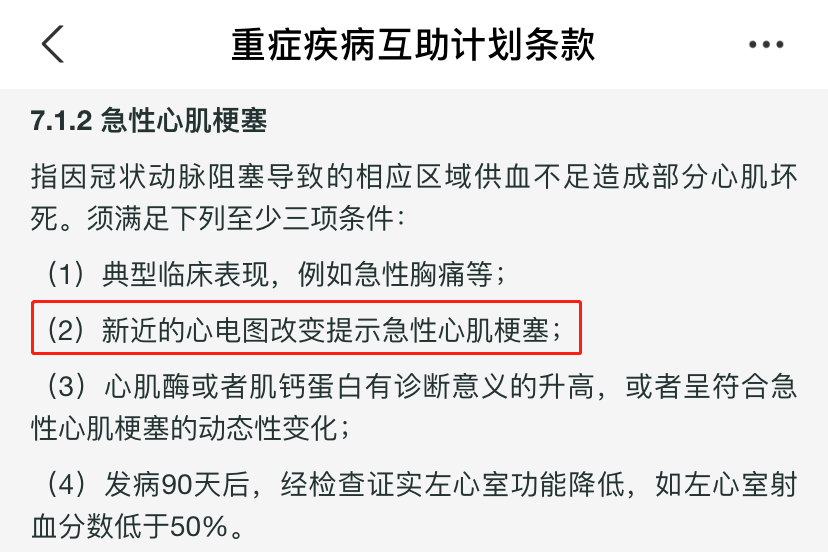

去年11月,56岁的张先生买菜时因突发急性心梗去世。家人申请相互宝理赔,工作人员让提供心电图……

由于当事人已经去世,无法提供完整材料,所以相互宝以 不符合理赔条件 为由拒赔。

频频出现的拒赔事件、更改条款规则、分摊金额不断突破7元;网络上声音也从义无反顾加入相互宝,认为有了靠谱的保障慢慢变了味儿。

(图片来源:微博 侵权删)

(图片来源:微博 侵权删)

(图片来源:微博 侵权删)

(图片来源:微博 侵权删)

随便搜一下「相互宝」也是充斥着满满的质疑。

03.业内外质疑越来越多 去留如何选择

不仅大家有意见,监管的态度也越来越紧,多次隔空喊话「相互宝」:

“非持牌经营,有潜在风险。”

“打着互助的名义干保险、金融业务。”

“没有责任准备金、没有监管、不受偿付能力的监督。”

口碑崩盘,监管紧逼,影响直接体现在了数据上。

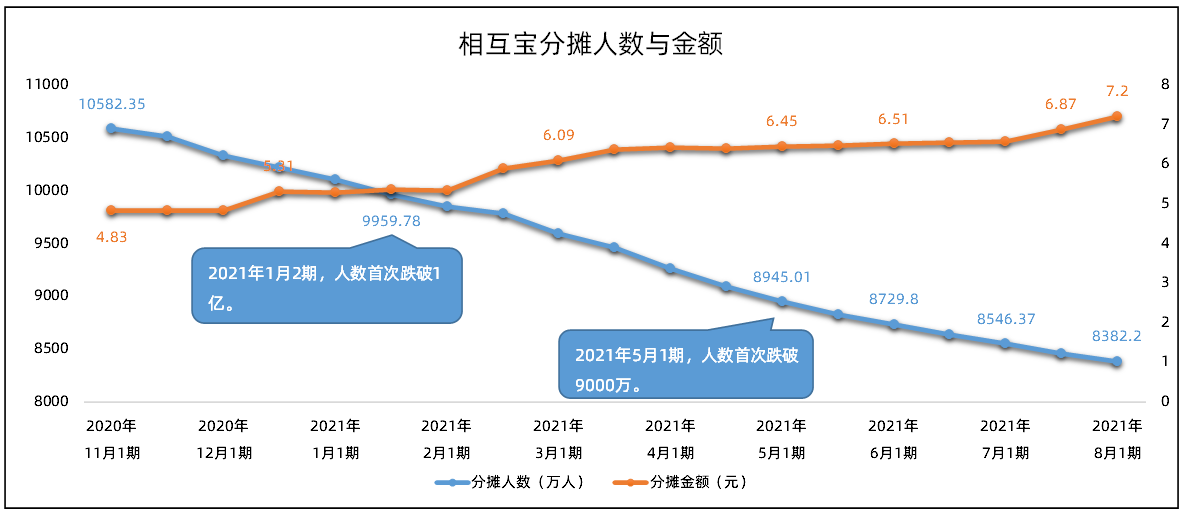

从去年11月起,相互宝的人数就持续下滑。最新一期的数据显示,分摊人数已经减少了1/5,跌至8382.2万人;分摊金额上涨了50%,首次超过7元。

分摊人数减少,分摊金额上涨。

有人受不了如此高额的分摊,也有人担心自己的付出与回报不成正比,相继退出相互宝,恶性循环已经开始。

一个又一个互助相继关停,很多人也会担心“相互宝会不会也离关停不远了?”仅有的这份保障能否抵御足够大的健康风险?

互助摇摇欲坠,医保不太够用,面对未知的健康风险和医疗费用缺口,谁能给自己一张保票呢?其实在本次陈女士案例中,已经给出了答案。

三、健康保障的答案是啥?

陈女士在确诊癌症之前,不仅加入了相互宝,还给自己投保了10万元的商业重疾险。

出险之后,保险公司接到报案,迅速处理,很快就赔付给了陈女士。

相比支付宝,商业保险是不是更靠谱?其实话不能这么说,最主要的原因是因为商业保险由于受到银保监会的强力监管,断不会自己“说了算”。

▪保险公司不管大小都是持牌经营,有层层监管。

▪产品有备案可查。即便停售,保单依然有效。

▪如果保险公司倒闭,保监会处理善后,保障用户权益。

总的来说,单一保障无法撑起人一生会面临的所有风险。单凭医保,保额不够;单凭相互宝,保障不靠谱。

所以,商业保险是非常有必要的。保险提供的安全感,是相互宝给不了的。

四、叨叨两句

虽然小开科普了N次告诉大家商业保险很重要,但还是要提醒大家,以上面的拒赔事件给自己多长个心眼儿,在购买商业性质保障时,认真阅读健康告知是一件非常重要的事情。

如果不重视的话,很可能在出险之后会被以:不符合健康告知,带病投保 等理由拒赔。

但关于【仔细阅读健康告知】这个事儿,不止一次的有粉丝向小开吐槽过:

密密麻麻一堆字,看不懂。

实在不知道哪里是最重要,要逐字逐句读吗?

小时候就医的经历也要告知吗?

其实在阅读健康告知时,大家除了要关心疾病、症状之外,更要重点关注下问询的时间范围,其次回想下是否有因此健康问题而真正去医院就医,还是仅仅自我判断?

如果仍然有不清楚的地方,可以点击联系我们经验丰富的顾问老师1对1免费指导,帮你排除买保险时可能踩到的坑。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心