自从开始写2021惠民保, “催更”的声音就没停过。

无奈小开消息有限,即便眼观六路耳听八方,依然有些城市的惠民保上线后没能第一时间关注。

因此,如果你所在的城市上线了惠民保,可以在后台留言。小开收到消息后会快马加鞭赶稿的!

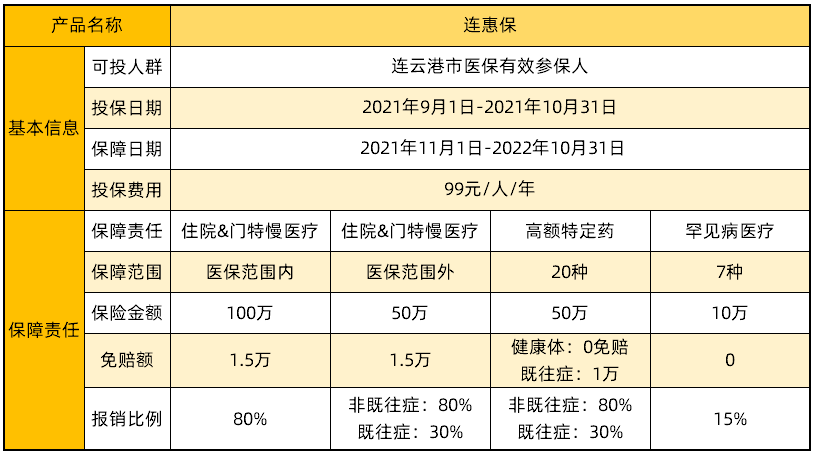

据一位热心市民提供线报:连云港上线了「连惠保」,99元最高210万医疗保障。

那么「连惠保」实际保障如何?值不值得买?大家一起来看看

一、「连惠保」保障怎么样?

「连惠保」由连云港市4大政府部门指导,中国人保主要承保,是连云港人专属的升级版补充医疗保险。

不限年龄,不限职业,不限病史,只要有连云港医保都可以买。

「连惠保」主要有4方面的保障:

01. 住院&门特慢医疗

住院及门特慢医疗产生的医疗费用,经过医保报销后:

▪ 医保内的自付部分,扣除1.5万免赔,报销80%,最多100万。

▪ 医保外的自费部分,扣除1.5万免赔,非既往症报销80%,既往症报销30%,最多50万。

有一说一,很多惠民保都不负责医保外的保障,而「连惠保」向医保外费用大胆迈出一步,值得鼓励。

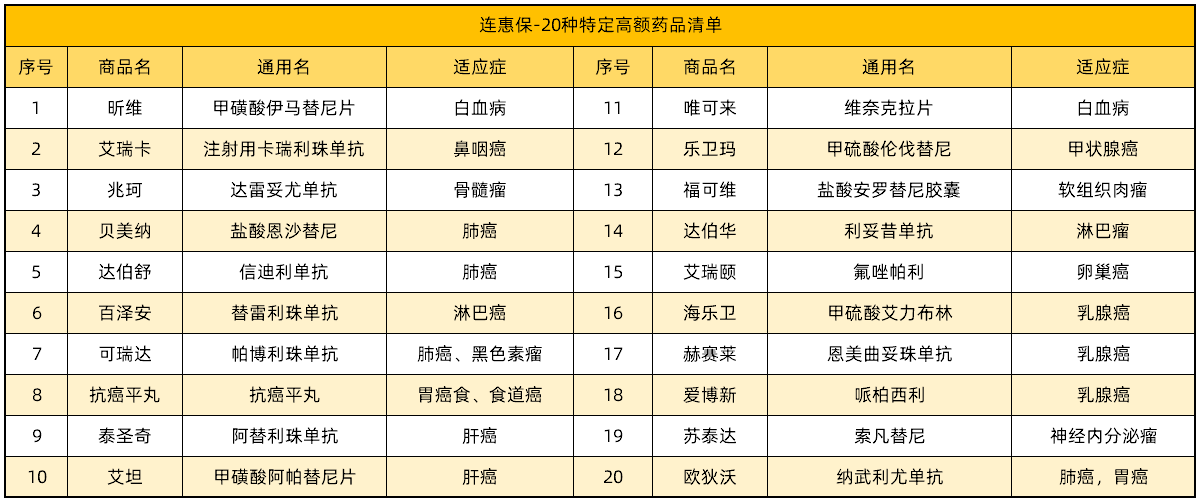

02. 20种高额特定药

在保险期间,25种特定的高额自费药品,非既往症报销80%,既往症人群报销30%,最多100万。

其中,健康体投保0免赔,既往症投保则有1万免赔额。

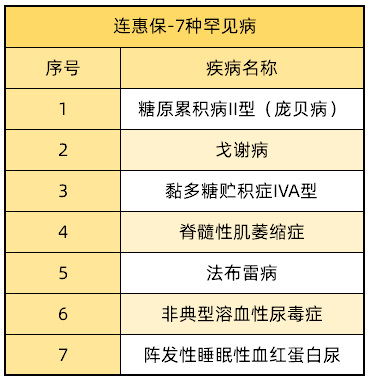

03. 罕见病保障

保障期间罹患7种罕见病,0免赔,报销15%,最多10万。

但如果在投保前就已经罹患以上罕见病,则 仅能获得罕见病保障,前面提到的 住院&门特慢医疗、20种特定药不再提供保障。

二、「连惠保」报销怎么样?

01. 举个例子

42岁的张女士投保「连惠保」后,首次确诊乳腺癌,接受住院治疗。

住院期间的医疗费用经医保报销后,个人自负4万元。医保外的治疗费用6万。

此外,张女士还需服用特定药“爱博新”,约8万。

算下来,张女士总计应负担医疗费用 18万元。看看「连惠保」报销之后,能省多少钱。

• 医保内住院医疗:( 4 - 1.5 ) x 80%=2万

• 医保外住院医疗:( 6 - 1.5 ) x 80%=3.6万

• 特定药品费:8 x 80% = 6.4 万

综上,张女士花费99元「连惠保」,合计获得12万元报销。

最终张女士只需支付:18 – 12= 6万元。「连惠保」直接省去了近2/3的费用,报销相当给力。

02. 出险之后,如何理赔?

「连惠保」主要采用线下理赔,可以通过95518电话咨询,也可以到人保财险服务网点直接理赔。附上网点地址及电话:

对于理赔的完整流程、所需的材料,「连惠保」给出了详细的《理赔须知》,大家购买后可以收藏查看。

三、「连惠保」还有什么优点?

01. 既往症可保可赔

不少惠民保虽然放宽了既往症人群的投保要求,但对于既往症产生的医疗费用是不承担保障责任的。

而「连惠保」不但放宽要求,还提供一定的保障,投保前罹患以下既往症:

▪ 医保外住院&门特慢医疗:报销30%;

▪ 20种高额特定药:1万免赔,报销30%。

02. 价格便宜,支持医保支付

一年不到100元,撬动210万医疗保障,报销额度高达80%,相当良心。

不限年龄,不限健康,不限职业,只要有连云港市医保就可以买。

并且支持医保个人账户支付,还可以为家人一同购买。

PS:支付时勾选“个人账户支付”。先支付,后退款

四、「连惠保」谁适合买?

「连惠保」怎么样,相信大家心里都有数了。

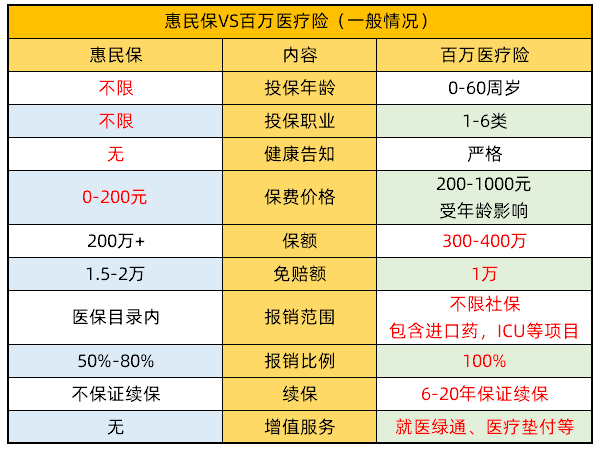

但要提醒的是,「连惠保」并不完美。对于医保外的治疗项目,比如:以万计费的ICU、开机8万的ECMO,还是有相当大的保障真空区。

并且50万的上限,远不能满足重症患者对于保障的需求。

因此,建议身体健康的朋友,优先考虑百万医疗险,免赔额仅1万,不论医保内外100%报销,特定药、ICU里的费用也能报销。

如果实在买不了百万医疗险,再考虑买一份「连惠保」作为补充。

以下3类人群,可以优先考虑:

▪ 高龄老人:一般的百万医疗险就保到60周岁,而惠民保大多对年龄没有限制。

▪ 高危职业人群:警察、消防员、高空作业等职业风险比较高,商业保险大都买不了。

▪ 身体异常人群:身体健康异常基本就和商业保险无缘了,惠民保是为数不多的选择了。

五、「连惠保」在哪里买?

「连惠保」刚刚开售,微信搜索「连惠保」公众号,点击“服务-参保入口”即可投保。

投保截止日期是2021年10月31日,时间还很充裕,可以慢慢考虑!

更多城市惠民保测评,关注公众号,回复「惠民保」,查看属于你城市的福利吧!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心