给孩子买礼物,这代父母也是被锻炼的越来越“精”了,主打的就是一个实用。

父母爱子则为计之深远。

家里有娃的,在给孩子买保险这件事情上更是一点都不含糊。

转眼六一到了,后台不少宝妈宝爸咨询小开,最近打算给孩子买保险,推荐买哪些?

这题小开最拿手,趁这个机会,来和大家好好唠一唠。

孩子最需要哪些保险?

在给孩子买保险之前,我们先来看看孩子最需要哪些保险?

首先,儿童保险主要分为基础社保与商业保险两部分,其中最重要的是基础的少儿医保。

毕竟医保是国家给我们的福利,孩子生病基本上可以报销一半以上的治疗费。

而且有无医保不仅关系着孩子的基础保障是否全面,还关系着后续买商业医疗险及报销比例的问题。

在给孩子买完少儿医保后,我们就可以开始考虑商业保险的配置了。

例如:重疾险、医疗险、意外险等。

对于孩子而言,哪些保险是不需要买的呢?

他们不承担家庭经济压力的负担,所以寿险类产品不建议选择。

另外,受到未成年人年龄的限制,带身故类的保险,也要注意身故赔付保额。

0至9岁的未成年人身故赔付金额不超过20万元,

10至18岁的未成年人身故赔付金额不超过50万元。

这些限制仅适用于身故赔付,对于疾病赔付、医疗费用报销和意外伤残赔付没有限额。

搞清楚这些问题后,我们就知道孩子需要哪些保险了。

量入为出,保额优先

现如今的家长,养娃和升级打怪差不多。

一边要兼顾孩子的成长、教育、生活,另一边也要学会各种精打细算。

在买保险这件事情上,小开不止一次的说过,并非保费越贵就越好。

保险作为一种财富和风险管理工具,它和股票、基金、债权等最大的区别在于:保险的核心功能是保障 。

每种保险所保障的意义不同:

重疾险:用于孩子重疾后漫长的康复治疗、覆盖家长的误工损失。

医疗险:应对就医期间的高昂医药费。

意外险:兼顾日常孩子意外磕碰等风险。

所以哪些该买,哪些没必要买,作为家长,我们首先要了解个大概。

其次就是明确一个问题:保险是为了帮我们抵御不可控的风险,足够的保额才能做到有效抵御。

因此,买保险保额做足非常重要!

适合孩子的保险推荐哪些?

针对以上提到的各种风险,适合孩子买的保险有哪些呢?

小开直接给大家推荐几款当下市场上的热门产品。

重疾险:

这3款产品,各有特色,小开直接挑重点说。

保障责任0捆绑,可以根据自己的需求选择。

针对3岁前的2种先天性疾病,可以一次性获得20%保额。

医疗服务方面依托复星联合这家国内医药领域的龙头企业,直接把保障拉满!

(点击图片链接,官方入口投保)

相信大家对这款产品一定不会陌生。

出生满14天就可投保,3周岁起,因先天性疾病导致的重疾也可赔。

全面保障之外,小青龙6号还联合陆道培医疗提供“暖白计划”。

可以说,无论是从保障还是服务方面,它都很“卷”!

(点击图片链接,官方入口投保)

主打的就是便宜!

保30年,50万保额,基本责任,20年交,一年保费几百块。

买这份重疾险,不用因孩子的保费太高而产生经济压力,对于预算相对有限的家庭来说,直接可以闭眼冲。

不仅基础责任全面,还自带孤独症、严重抑郁症等保障,可选特需也丰俭由人。

(点击图片链接,官方入口投保)

除了以上的这3款产品之外,还有一款少儿重疾险小开也推荐给大家。

它不仅有着大公司的背景,而保障也非常nice~

137种重疾,赔1次,100%保额;

30种中症,最多可赔2次,每次30%保额;

51种轻症,最多可赔5次,每次30%保额;

中症、轻症都含被保险人豁免权益。

重疾赔付完后,中症和轻症的赔付仍然有效:也就是说中症或轻症未达到理赔次数的前提下,重疾出险满90天后,如果再次确诊了非同组的中轻症,仍然可以继续赔付。

除了基础的重疾、中症、轻症外,青云卫5号还包含20种少儿特疾,20种罕见病的保障,最高额外能赔付到200%保额。

(点击图片链接,官方入口投保)

像白血病骨髓移植保险金、重中症保费补偿金、严重肥胖手术关爱金、基因检测医疗费用保险金等都非常全面!

以上的这4款少儿重疾险,基本上就是目前市场上主流产品,大家完全可以根据自己的侧重点、预算来配置。

在挑选产品、测算保费、了解条款时,有拿不准的地方也可以联系顾问老师。

医疗险:

说完重疾险,咱们再来聊一聊医疗险。

医疗险主要分两种:小额医疗险、百万医疗险。

对于日常住院,小病小痛,尤其是年龄小的小朋友来说,小额医疗险的实用度就太高了。

小开筛选了2款:

小医仙3号

这款产品最大的亮点就是:不限社保范围!

社保外的自费药、检查费、材料费,统统都可以报销。

值得注意的是,意外住院和意外门诊赔付是社保范围内,0免赔,最高100%报销。

含有意外身故及伤残保障,最高60周岁可投保!

§小医仙3号一共3款计划可选择,区别在于住院医疗、意外医疗、身故的赔付限额上。

暖宝保3号

小额医疗险,一直都是小朋友们的保障“刚需”。

§暖宝保3号,也是众多宝爸宝妈们给孩子选小额医疗险的首选。

主要这款产品不仅理赔门槛低、报销的限制也非常人性化!

附带的增值服务对于家里有娃的,也是比较实用。

重点是除了意外门诊外、这款还包含疾病门诊保障,感冒发烧能保。

虽说小额医疗险实用性高,但真正能帮我抵御风险的一定是保额更高、保障更久的百万医疗险。

我们常说“因病返贫”但谁家都不会掏不起几千、几万的医药费,反而是上百万的医药费可能会难倒很多家庭。

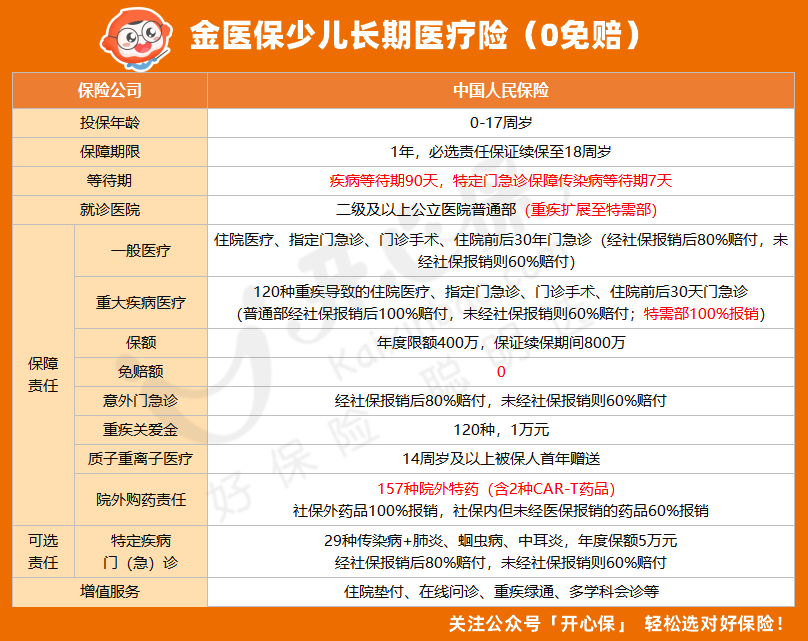

金医保少儿长期医疗险没有免赔额,1元起赔。

年度限额为400万元,保证续保期间内给付总限额为800万元。

一般医疗和重疾医疗,住院医疗、门急手术、住院前后门急诊等都报销。

157种特药,其中包含2种CAR-T疗法用药,社保外药品100%报销,社保内但未经社保报销的药品60%报销。(社保身份要注意)

在特定疾病方面,像肺炎、中耳炎这一类常见疾病,或者是甲/乙流、手足口病、百日咳等少儿传染病都可以进行报销。

必选责任可以保证续保至18周岁,无论是发生过理赔还是保险停售都不会对续保造成影响。

价格方面,金医保少儿长期医疗险这款产品也很人性化。

有社保、选择基础责任的前提下,0岁孩子首年保费为591元;10岁孩子首年保费为256元。

(点击图片链接,官方入口投保)

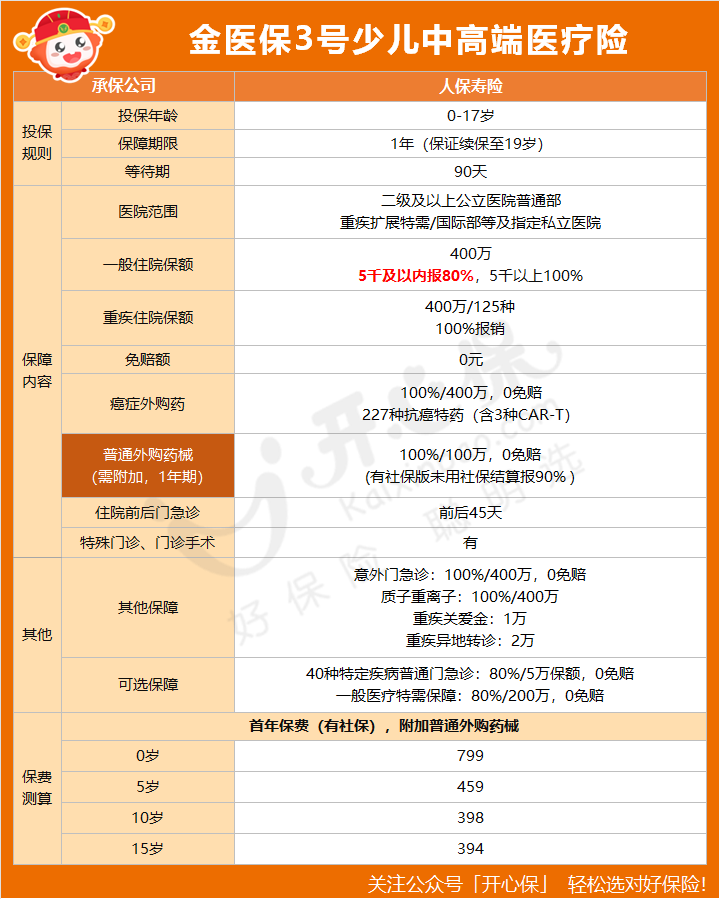

当然,随着医保DRG的改革,很多宝妈宝爸也开始关注可覆盖私立医院、特需病房的中高端百万医疗险。

同样是金医保系列,小开也给大家筛选出了一款。

市场上大多数少儿医疗险对小额医疗通常会设置1万的免赔额。

§金医保3号少儿中高端医疗险(0免赔)在这方面却很有突破。

高端医疗险免赔额为0,一般医疗5000元以下报销80%,超5000元部分100%赔付(社保结算后)。

重疾能报特需部+50家私立医院

基础责任:重疾医疗可覆盖公立医院特需部、VIP病房及50+指定私立医院(如北京和睦家),100%报销。

可选责任:加保“一般特需医疗”后,普通疾病(如肺炎)也可在特需部就诊,年保额200万,报销80%。

有了这项责任,起码对孩子和家长而言,看病体验感会大大提升。

院外药械全报销,DRG医改也不再担心

不限疾病、不限清单:医生开具的合理外购药械(如儿童抗生素、心脏支架),0免赔100%报销,年保额100万。

(点击图片链接,官方入口投保)

抗癌特药覆盖227种:包含3种“120万一针”的CAR-T疗法,医保目录内药品未走社保也能赔60%。

最后,说完了少儿重疾险和医疗险,咱们再来唠叨一句适合孩子的意外险。

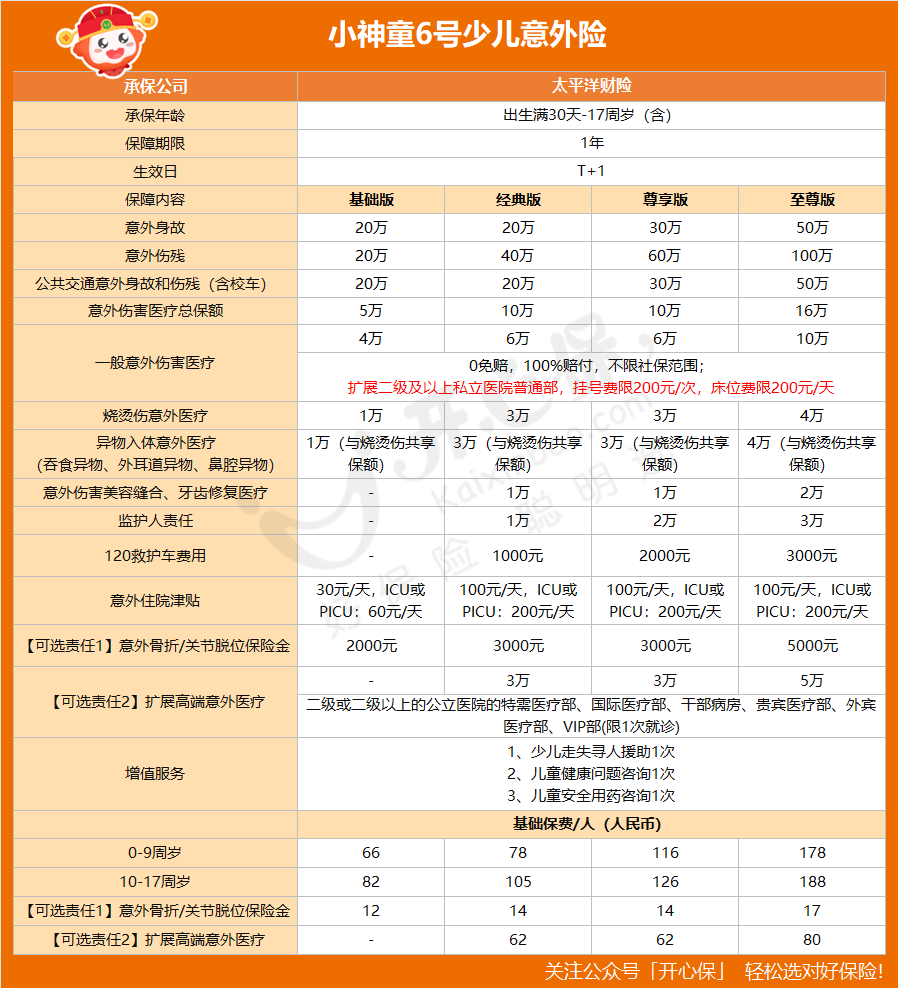

意外险,小开推荐前段时间刚刚升级的小神童6号系列。

这款产品凭借“0免赔、100%报销、私立医院直付”等硬核保障,稳稳的保持着少儿意外险C位的角色。

一共4款计划,家长可以根据预算和需求来决定。

(点击图片链接,官方入口投保)

总结:

适合孩子的重疾险、医疗险、意外险已经都帮大家梳理的非常清晰的。

家长们可以根据自己的预算和保障需求来进行合理的搭配。

像健康险涉及到健康告知的,如果有拿不准的地方也可以联系专业的顾问老师,进行1v1解答!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心