从去年到现在,已经有多家大型互助平台陆续关停,目前只有相互宝依然在坚守着。

第一家互助平台宣布关停的时候,就有人开始diss相互宝,也有很多人纷纷选择退出互助。

但不管相互宝未来能不能走到底,对于“互助计划”这个事,政府还是十分认可的。

这不,深圳就自己搞了个职工互助保障计划,还悄悄地做了升级!

深圳职工互助保障计划和相互宝有些地方比较类似,但也有很大的不同。今天小开就带大家看看这个深圳职工互助保障计划具体是什么,保障如何?

一、什么是职工互助保障计划?

深圳职工互助保障计划的背景可谓强大,它是由中华全国总工会倡导组织、职工自愿参加的互助互济保障活动。

深圳市职工保障互助会现已开展五项互助保障计划,建立了由住院医疗互助、重大疾病互助、意外伤害互助组成的“三位一体”职工医疗互助保障体系。

2021年职工互助保障计划内重大疾病、住院医疗综合、意外伤害三大板块更是全面升级,保障力度更强、实用度也更高。

二、深圳职工互助计划保障如何?

只要是16-60岁的深圳在职职工,无论是否有社保都能参加这个深圳职工互助保障计划,其三大板块保障如下:

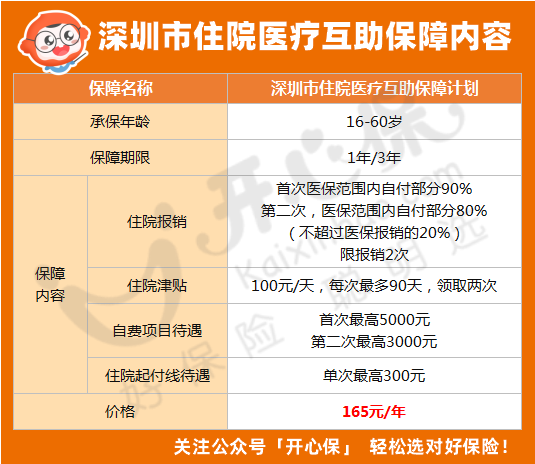

1、医疗互助计划

医疗互助计划可以报销住院费用,每年可以报销2次,经过医保报销:

第一次可报销医保范围内90%医疗费,

住院津贴每天100元,最多给90天,可领取两次,也就是最多可领取18000元。

住院起付线单次最高以300元为限;自费项目首次最高5000元+二次最高3000元,合计最高8000元。

这样的一份住院医疗综合保障保费只需165元/年。

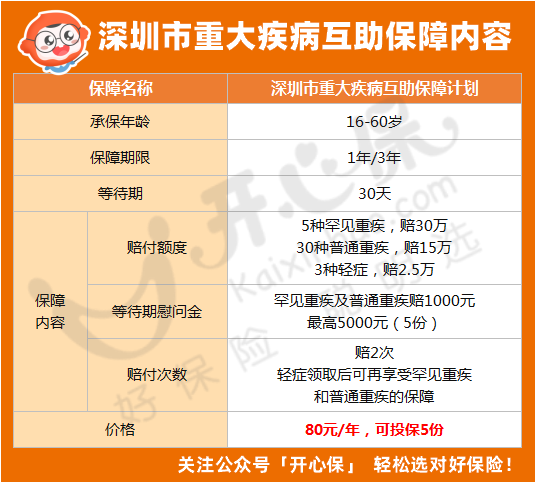

2、重大疾病互助计划

重疾互助计划共保38种疾病,包括5种罕见重症,30种普通重症,3种一般轻症。

▪ 罕见病赔30万,包含黏多糖贮积症(Ⅰ型Ⅱ型或Ⅳa型)、戈谢病、庞贝病等共计5种罕见重症。

▪ 普通重疾赔15万,包含恶性肿瘤、急性心肌梗死、脑中风后遗症等30种常见重疾;

▪ 轻症疾病赔2.5万,包含原位癌、轻度恶性肿瘤、特定肿瘤3种疾病。

可赔付2次,如果因为轻症领取了互助金,而后又患罕见重疾或普通重疾还能再赔。

这个重疾互助计划看似重疾保额不高,但一人最多可以投保5份,份数越多保障越高,也就是说普通重症保额最高可以有75万,一年保费也才400块钱。

等待期内罹患38种疾病,可以获赔慰问金,最高可赔5000元,设计也算是非常人性化了。

举个例子:职工小A,2021年7月1日参加了5份“深圳职工重疾互助保障计划”,7月20日确诊为肝癌,因尚在等待期30天内无法申领互助金,但依然获得了深圳市职工保障互助会的重症慰问金5000元。

3、意外伤害互助计划

意外互助计划就相当于一个意外险,保障包括:

▪ 一般意外身故/伤残赔15万;

▪ 交通意外身故残疾(飞机、轮船、轨道交通身故伤残)赔30万;

▪ 意外医疗赔不设免赔额,经过社保结算后,可100%赔付,未经过社保结算,赔付50%医疗费用,最高赔1.5万块;

▪ 住院津贴100元/天;

▪ 突发急性病身故(如猝死),可赔6万。

整体来看保额虽不是很高,但最多能投保三份,一份才25元,买三份也才75元,保额就可以翻3倍,也是够用的。

虽然这三个互助计划设计都很简单,但作为额外保障还是不错的,像重疾互助计划和意外互助计划还可以投保多份,保费也不贵。

三、深圳职工互助计划靠不靠谱?

以往网络互助平台是一种依靠风险共摊机制运营下去的组织,根据分摊人数、分摊总额,决定每个人要交多少钱,分摊费具有不确定性。

一旦用户产生恐慌选择退出,就会严重影响到平台运营的稳定性,甚至会因人数不足而不得不关闭平台。

但政府互助则不同,它的背后有国家工会支持,工会是最直接的监管层,对用户来说更安全也更可靠。

而且深圳互助计划跟保险一样,是定额缴纳保费,无论参与人数多少,交的钱都一样。只不过理赔的不是保险公司,而是深圳工会。

互助计划有了政府的接棒,就有了新的可能性,现在深圳开了个好头,相信未来也会有更多城市参与进来。

不过,职工互助计划也有不足的地方,就是职工个人是不能投保的,只支持单位为职工投保。所以如果企业不给职工买,职工自己想买就买不了。

无论是网络互助还是政府互助,本质上都是“普惠”,保障还是比较基础的。

所以,对我们普通人来说,想要一个安心的保障,正确的配置思路应该是医保 + 商业保险 + 互助计划。

互助的作用值得肯定,但它的局限性注定不能满足我们更多的需求,搭配合理的商业保险,如 重疾险、医疗险、意外险、寿险,才能实现让保障更加全面。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心