一直以来,保险界的名声都不太好。

买保险的认为:

保险净骗人,全靠忽悠

一人干保险,全家不要脸

卖保险的也委屈:

我给你分析风险,配置保险

咋还被落下无数个埋怨

保险不被信任,保险人不受待见

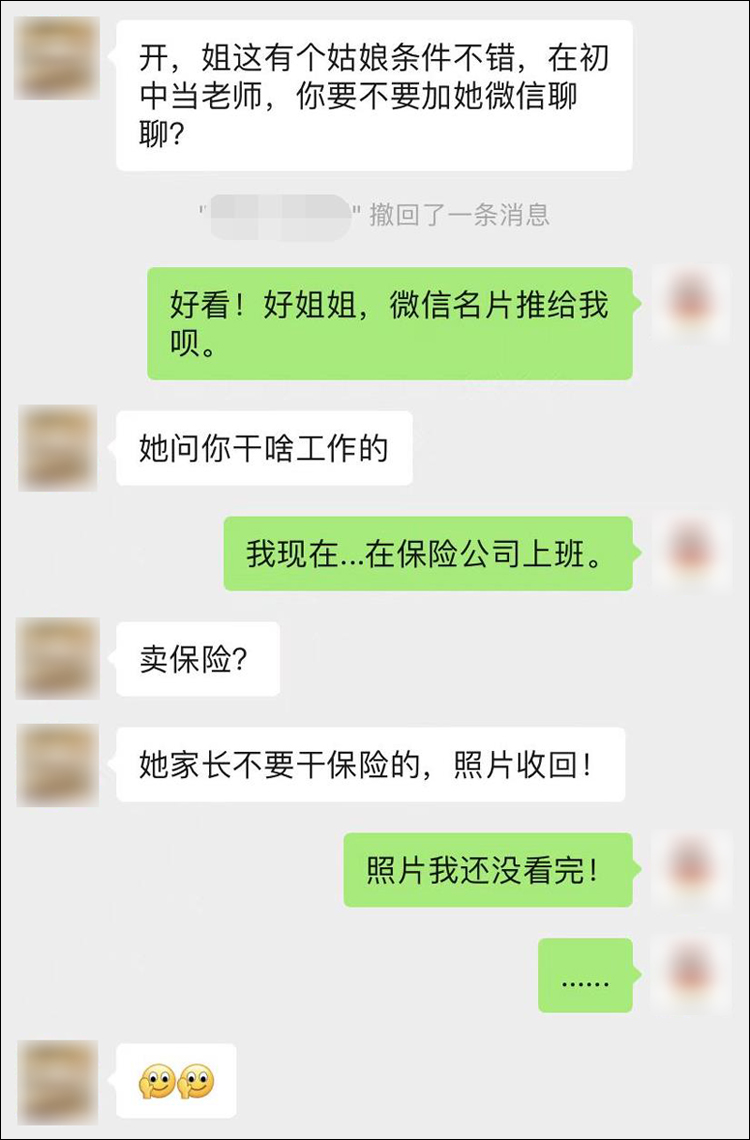

因为这个,小开也实打实的吃过2次亏

表姐介绍对象,一听我在干保险......

相亲对象还没开始就黄了

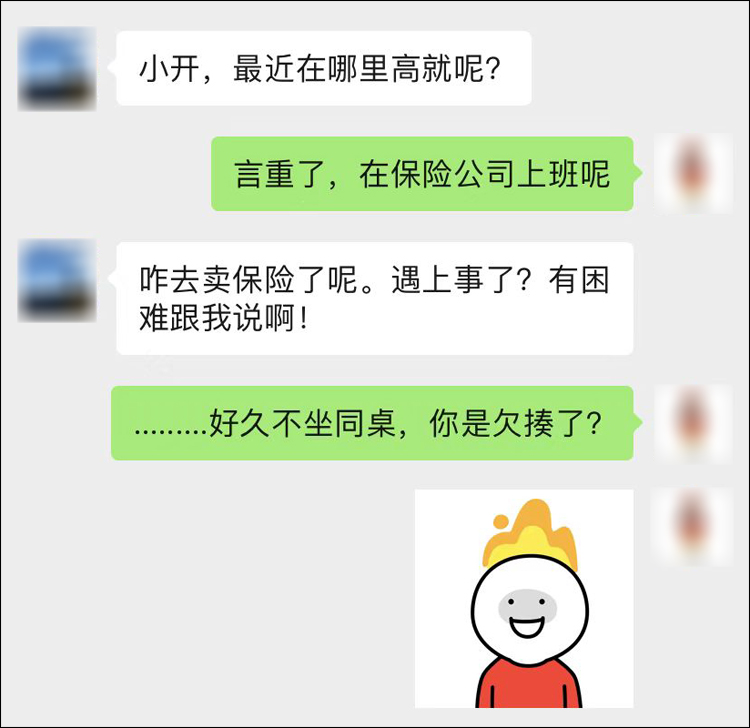

同学聚会,好友听说我在干保险....

还以为我摊上事儿了

保险明明可以给人安全感

为什么会沦落到如此这般田地?

那

还

不

是

因

为

…

▪ 道德绑架,人情单

不少人都有过被推销保险的经历

要么是多年不见的同学,要么是远方的亲戚

面对他们熟练的话术和道德绑架式的推销

很多人都左右为难

买了伤财力,不买伤和气

最后不得不“两权相害取其轻”

▪ 销售误导,套路深

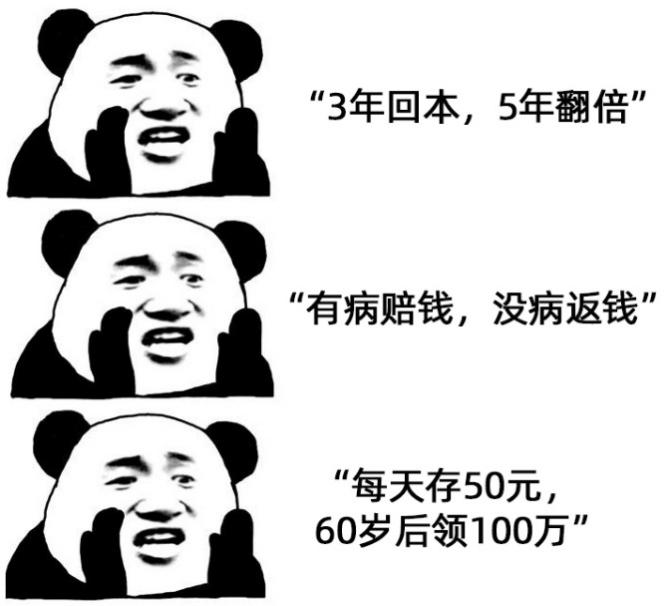

为了卖保险,有些业务员真是啥都敢说

洗脑话术一套接一套

俨然一副“不买就吃亏”的架势

一旦你有丝毫犹豫的迹象,“碉堡”就被他们成功击溃一半

剩下的一半就等你签字付钱了

▪ 交钱之后,找不着人

终于买完了保险,倒没想着体验什么vip服务,

可谁曾想到

3个月竟换了7个代理人,

一言不合,还把你拉黑了。

说好的保单管理,疑难解答呢

就这?

▪ 次次碰壁,理赔难

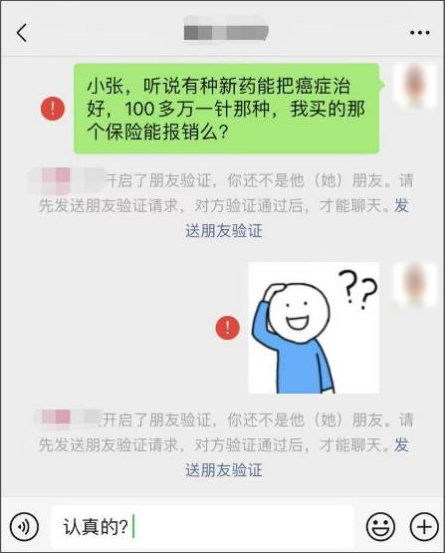

投保前信誓旦旦承诺“确诊即赔”

索赔时却三番五次“推诿拒赔”

「疾病未达理赔标准」

「未做开颅手术不能陪」

「该自费药不在保障清单」

合着买来的保险是

「这也不赔,那也不赔」???

当初碍于情面被迫投保

如今出险却得不到理赔

不论发生在谁身上都接受不了

受害者多了,“保险骗人”的印象就传开了

其实认为保险骗人,有可能是打开方式不对

保险正确的使(避)用(坑)指南是↓↓↓

▪ 首先看产品,其次看品牌

很多人买保险,喜欢挑大品牌

「非XX公司和XX产品不考虑」

其实,买保险本质是买保障,看的是责任。

很多性价比不错的产品,

往往出自于名不见经传的“小公司”

小公司和大品牌一样,保单都受法律保护

即使保险公司倒闭,

保障也依然有效

▪ 保险是止损,而非获利

跟用户推销保险,如果说:

「保险花小钱省大钱」一定会被拉黑

「保险先交钱后返钱」一定不会有人犹豫

热衷于享受返还型保险白嫖的快感

已经被刻进一些人的DNA里

也有人买多份保险,期盼一笔天降横财

实际上,保险遵循的是损失补偿原则

「白嫖」实际得不偿失

“多买”不能一夜暴富

▪ 健康告知,不能马虎

投保前的健康告知,常常被人忽略

而且还常听人说:

「健康告知随便填,两年后肯定能赔」

「健康告知,全选“否”就行」

这种人非蠢既坏

健康告知,是判定承保和理赔的重要依据

隐瞒事实,理赔遭拒,只能自己吃亏

▪ 保险顾问谨慎挑

保险是一种比较复杂的产品

人情推荐不一定合适

建议专业的事情交给专业的人

合格的顾问可以满足投保的所有需求:

提供保障建议、避开保险雷坑

筛选优质产品,制定保险方案

达到事半功倍的效果

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心