随着互联网保险新规的落地,互联网保险产品纷纷下架,很多消费者的需求无法被满足。

不过,那些节前没买上重疾险的小伙伴也不用等了,因为好产品出现了↓↓↓

(点击图片查看)

(点击图片查看)

§达尔文6号重疾险 保障力度超高,重疾赔后可复原,癌症赔付「无限次」,价格还很便宜!

咱们一起来看看这款产品保障到底如何:

一、达尔问6号有哪些保障?

1. 基础保障

基础保障为110种重疾+25种中症+50种轻症,重疾附带复原保障以及特定重疾额外赔。

其中,达尔文6号的中轻症保障中,高发疾病覆盖的非常全面:

除此之前,还有60岁前重疾复原保险金,提供不同病种的二次赔付重疾复原保障,最高可赔100%基本保额。

20种特定疾病,30岁前确诊额外赔100%基本保额,包含白血病、脑部恶性肿瘤、淋巴恶性肿瘤、神经母恶性肿瘤、肾母恶性肿瘤等儿童高发疾病,也很适合给孩子投保。

2. 可选保障:

可选保障:重疾关爱金,癌症多次赔、心脑血管特疾额外赔和身故全残保障。

• 重疾关爱金:

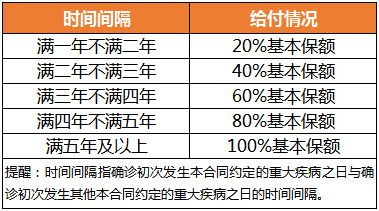

这项保障就是重疾额外赔,60周岁之前发生理赔,保单生效5年内确诊,可额外赔80%的基本保额,5年及以后确诊,可额外赔100%基本保额。

• 癌症多次赔:

这里的癌症指重度恶性肿瘤。

首次确诊非癌症,那么180天后再次确诊,可以赔100%;首次确诊癌症,那么3年后,无论持续、新发、复发、转移都可以额外再赔100%。

这还没完,之前的癌症确诊3年后,如果是新发癌症或癌症转移,能再次获得赔付100%保额,再满3年再达到要求,能再获得赔付……

• 10种心脑血管特疾额外赔:

120%基本保额,赔付1次:

首次确诊为非心脑血管特疾→心脑血管特疾,间隔期为180天;首次确诊为心脑血管特疾→同种,则间隔期为1年。

需要注意,癌症多次赔和心脑血管特疾二次赔只能二选一,不能同时可选,这两项保障,大家可以根据自己的需求来选择。

• 身故全残:

18周岁前,赔已交的保费和现金价值,哪个多就赔哪个。

18周岁后,赔100%的基本保额。

二、达尔问6号有哪些亮点?

关键词一:隐藏多次

达尔文6号在必选责任中,额外送了「重疾复原保险金」保障,重疾保额可恢复,单次隐藏多次赔:

60岁前首次确诊重疾后,每满1年,重疾保额恢复20%,最高能恢复至100%。

也就是说,如果60岁以前再次确诊重疾,根据下一次发生重疾(不同种)的年限,赔付相应比例的重疾保额:

举个例子:

30岁男性投保50万,36岁首次确诊重度甲状腺癌,达尔文6号赔付首次重疾额外100%重疾关爱金,55岁因为意外导致严重Ⅲ度烧伤,此时距离第一次重疾确诊早已过5年,重疾保额恢复至100%,再赔付50万!

关键词二:百万保额

可选重疾关爱金,额外赔付再加码,重疾单次翻倍赔,60岁前额外赔付高达100%。

60周岁保单周年日前:

▪ 第5个保单周年日前(不含),重疾额外赔80%基本保额;

▪ 第5个保单周年日后(含),重疾额外赔100%基本保额。

举个例子:

30岁男性投保50万,36岁首次确诊重度甲状腺癌,达尔文6号赔付首次重疾,额外100%重疾关爱金,50万变100万!百万保额轻松get!

关键词三:没有上限

可选重度恶性肿瘤多次赔,不限次数不限额。

这个保障主要分成两部分:

首次确诊非癌症,那么180天后再次确诊,也可以再赔100%;

首次确诊癌症,3年后,无论持续、新发、复发、转移都可以额外再赔100%。

重点在下面,就是上面这次赔完以后,再过3年,如果恶性肿瘤新发、转移就可以再赔一次,一直循环往复。

简单来讲就是,为重疾中最高发的癌症保障增加超长续航,不限赔付次数,不限赔付额度,新发/转移癌症,间隔3年,没有赔付上限!

三、达尔文6号值不值得买?

据多家保险公司理赔数据显示:

60周岁前出险率基本都占比80%以上,其中泰康养老60周岁前重疾出险占比高达97%。因此在退休前,作为经济支柱需要更高的保额!

也可以看出,§达尔文6号重疾险 中60岁前重疾额外赔付的实用性和需求,远比我们看到的更多。

另外,癌症理赔占比居高不下,从某种程度上看,重疾险中的癌症相关保障很重要。

当然,除了保障到位,一款产品值不值得买,还要看它的价格怎么样:

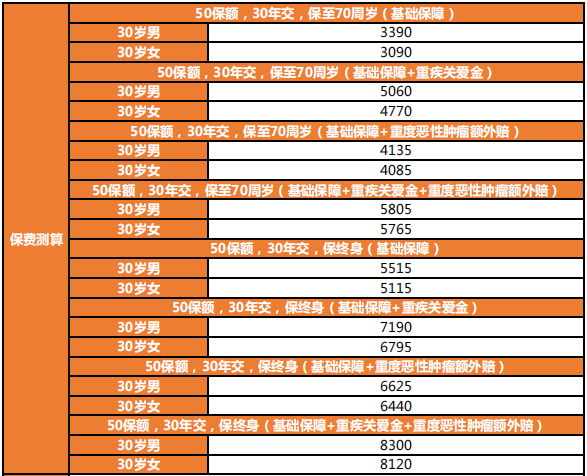

假如30岁男性/女性买50万保额,30年缴费,小开根据不同保障期限和保障责任进行了如下测算:

可以看到,§达尔文6号重疾险 的性价比是很高的,且能够满足不同人群的需求。

因此小开建议:

如果是预算一般,可以只要基础保障,三十岁的年轻人,只需3000多块钱就能买到50万高保额;

如果是预算充足,建议附加上重疾关爱金和癌症多次赔,年龄越大,癌症的发病率越高,所以最好一次保障到位。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心