随着市场需求的变化,百万医疗险也在不断优化:

从过去的1年期,到可保证6年续保,再到现在,20年保证续保……

产品越来越多,很多小伙伴都挑花了眼,今天,小开给大家分析下目前市面上3款主流保证续保20年的百万医疗险:

• e享护-医享无忧百万医疗险(20年期),以下简称「医享无忧」

• 支付宝好医保长期医疗(20年版),以下简称「好医保长期医疗」

• 平安e生保互联网长期个人住院医疗 ,以下简称「平安e生保」

一、3款保证续保20年百万医疗险有何区别?

这三款产品的产品形态如下:

(点击查看大图)

(点击查看大图)

可以看到,这三款产品主要有以下几个区别:

01. 投保规则

▪ 医享无忧:被保人初次投保,限30天-65岁;

▪ 好医保长期医疗:被保人初次投保,限28天-60岁;

▪ 平安e生保:被保人初次投保,限30天-55岁。

医享无忧的投保年龄非常宽,而平安e生保的投保年龄相对较严。

02. 住院医疗保障

3款产品的住院医疗保障均有1万元的年度免赔额。

在年度给付限额上,医享无忧、好医保长期医疗均为400万,e生保则是一般住院医疗限额200万、特定重疾住院医疗限额200万。

此外,医享无忧的「质子重离子医疗」保障被包含在「特定重疾住院医疗」内,而好医保长期医疗则是涵盖在「一般住院医疗」内。

值得一提的是,3款产品在门急诊医疗保障上,均支持特殊门诊、门诊手术、住院前后30天门急诊。

03. 特定重疾津贴

▪ 医享无忧:共120种特定重疾,初次确诊,一次性给付1万元;

▪ 好医保长期医疗:共100种特定重疾,初次确诊,一次性给付1万元;

▪ 平安e生保:没有重疾津贴。

「特定重疾津贴」保障还是非常人性化的,相当于对特定重疾不设置免赔额。

04. 特定药品保障

医享无忧、e生保的「特定药品保障」均为可选责任,好医保长期医疗则是自带特药保障:

▪ 医享无忧:限额200万,0免赔,100%赔付;

▪ 好医保长期医疗:限额200万,与住院医疗共用1万免赔额,赔付90%;

▪ 平安e生保:限额200万,0免赔,100%赔付,但是e生保只保癌症确诊日起3年内的特药费用。

可以明显看出,医享无忧的特药保障最为友好。

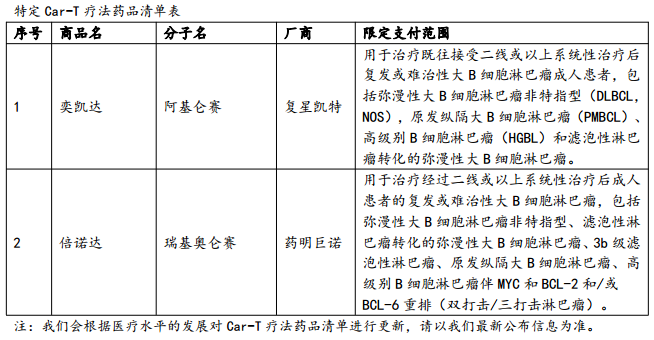

对于很多人关心的抗癌特药——CAR-T药物,医享无忧、e生保都已更新到其最新的药品支持清单中。

(截图自医享无忧-《特药清单》)

(截图自医享无忧-《特药清单》)

而好医保长期医疗暂时没有更新。

05. 质子重离子医疗

医享无忧、好医保长期医疗均自带「质子重离子医疗」保障,平安e生保则是附加责任。

其中,前2款产品的限额为400万,平安e生保的限额为100万。

06. 特色权益

3款产品均支持家庭投保折扣,以及健康项目达标折扣。

在这里小开要提醒一下,家庭投保折扣没有触发条件,而想通过健康项目达标则有一定难度。

此外,医享无忧有一个产品保障亮点,家庭单共享1万年免赔额,非常友好。

07. 保费测评

在附加癌症特药、质子重离子医疗保障后,小开对几个常见投保年龄段做了以下保费测算:

(点击查看大图)

(点击查看大图)

可以看到,医享无忧在0岁、30-40岁、61-65岁几个年龄段有保费或投保优势。

好医保长期医疗在25岁前后、45-60岁(女性)几个年龄段有保费优势。

平安e生保在全年龄段下,保费都不占优势。

二、3款百万医疗险,哪个更值得买?

通过对比可以看出,虽然三款百万医疗险都可以保证续保20年,表面上看起来差不多,实际却有很大区别。

买保险,不能单独只看价格或被广告宣传洗脑,还要关注保障内容,同时关注性价比,满足自身保障需求。

那这3款百万医疗险选哪款好呢?分别适合哪些人群购买?

小开给出如下建议:

▪ 注重保障范围:对于婴幼儿、三四十岁的中年人,以及六十岁以上的老年人,§医享无忧 各项保障都非常全面、到位,而且还有家庭单共享免赔额的特殊权益,但需注意这款产品超过55周岁后投保需提供体检报告。

▪ 注重高性价比:对于二十来岁的年轻人、四五十岁的中年人,好医保长期医疗的性价比更高。

▪ 注重大公司品牌: §平安e生保 是大公司的产品,如果特别偏爱平安的品牌,可以考虑购买。而且在健康告知上,这款相对也能宽松一些。

最后提醒大家,在投保百万医疗险时,也一定要认真对待健康告知,避免因健康告知的问题而影响后续理赔。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心