少儿重疾险,历来是宝爸宝妈们为孩子配备保障的首选。

选择少儿重疾险,大家都看中的不仅是保额,还有丰富全面的保障责任,以覆盖宝宝成长期的疾病风险。

我们今天要说的这款复星保德信星宝贝少儿重疾险 ,不仅有重疾额外赔,还能报销重疾医疗费用,一张重疾险保单能够兼备医疗险的责任,堪称宝贝的贴心守护星~

我们一起来看看这款产品的亮点。

一、保障亮点

星宝贝少儿重疾险的基本保障内容如下:

作为一款保至终身的单次赔付少儿重疾险,星宝贝等待期只有90天,整体保费也不贵。

以0岁宝宝为例,选基础重中轻症责任,30万保额,30年交,女孩每年仅1430元。

而星宝贝的保额很高,最高可以达到72万,如果追求高保额的话,这一点是很吸引人的。

而且其有5种缴费年限,最长可选30年缴费,能极大地缓解年缴费压力。

星宝贝少儿重疾险最大的亮点,就是可选责任非常丰富,购买时可以自由组合,满足不同保障需求:

1、可选重疾额外赔,保额更高更安心

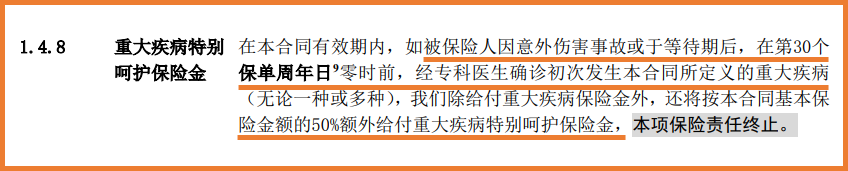

星宝贝在前30个保单年度,初次确诊重大疾病,额外给付50%基本保额。

这就相当于在前30年附加了一份定期的重疾险,额外赔付最多可达到36万。

而这段时期,一般都是父母家庭责任最重的时候,这份额外赔付可以解决很大的经济问题。

小开测算了一下,这项责任非常便宜,如果基础保额选择30万的话,5岁以内的宝宝,每年只需要多交三十几块钱;10岁以内的宝宝,每年多交也不超过80元。

小开强烈建议附带上。

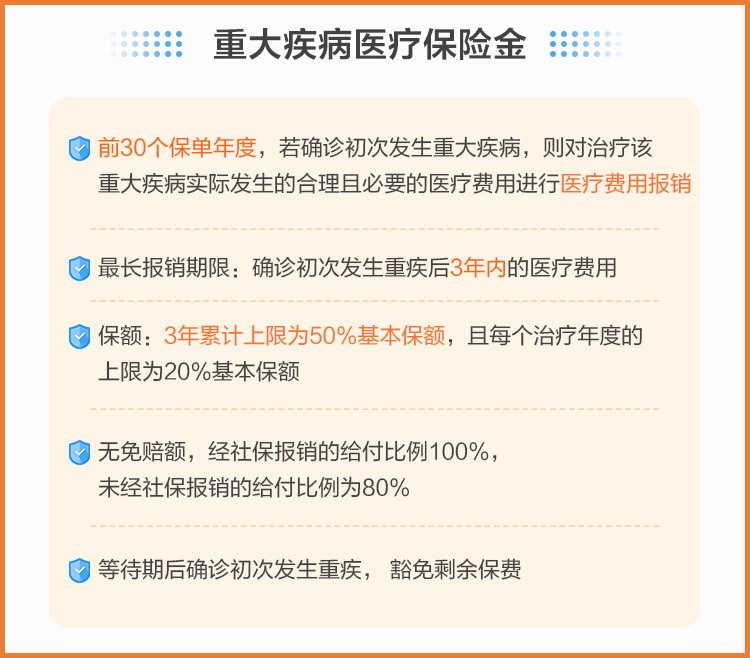

2、可选重疾医疗保险金

这项特色责任也是小开敲黑板划重点的:

前30个保单年度首次确诊重疾的,可报销重疾相关的住院医疗费用和门急诊费用,每年报销不超过20%基本保额,最长报销期限3年,3年内累计报销不超过50%保额;

经社保结算按100%报销;未经社保结算按80%报销。

这项特色责任是星宝贝很独特的优势,它虽然是重疾险,但却发挥了医疗险的作用。

如果购买了50万基本保额,相当于每年最高可报销10万医疗费,3年内最多可报销25万。

孩子一旦罹患重疾,肯定是要全力以赴治疗的,而重疾医疗费用往往都不低,可以说,能多报销一点,就能减轻父母不少的负担。

这项责任直接相当于保额又增加了,而每年多交的保费甚至比比重疾额外赔还要少一点。

以小花费撬动大风险保障,这就是小开建议附加的原因。

3、癌症最多额外赔2次

作为最高发的重大疾病之一,癌症除了治疗费用不菲外,复发、转移甚至新发等风险也很高。

人生漫漫,宝宝未来的路还有很长,选择这项责任,癌症最多可支持额外赔付2次,能为孩子提供更全面的保障。

■ 首次「恶性肿瘤—重度」3年后再次确诊恶性肿瘤--重度,赔付100%基本保额;

在第二次确诊「恶性肿瘤—重度」3年后,三次确诊了「恶性肿瘤—重度」,可再次赔付100%基本保额。

■ 首次「非恶性肿瘤—重度」,1年后新发「恶性肿瘤—重度」,赔付100%基本保额;

在前次确「恶性肿瘤—重度」3年后,二次确诊了「恶性肿瘤—重度」,可再次赔付100%基本保额。

可以看到,星宝贝这款产品,无论是「非癌」→「癌」,还是「癌」→「癌」都能获赔。

4、少儿特别关爱金,特定疾病/罕见疾病有保障

小孩子的体制与成年人不同,有些特定的少儿疾病或者罕见疾病。

星宝贝少儿重疾险包含20种少儿特定疾病,额外赔付100%基本保额;8种罕见病,额外赔付200%基本保额:

值得一提的是,星宝贝少儿重疾险对此项责任没有限制出险年龄,即使是成年后患上白血病、脑恶性肿瘤这些高发重疾,也能额外获得理赔。

父母的心意,就是即使自己将来不在,也要让关爱陪伴孩子终生。

二、购买建议

星宝贝保至终身,可以趁孩子身体健康时,先有一份保障托底,很有用。

以0元宝宝为例:

如果预算有限,可以选择30万保额附加少儿特定疾病,每年保费大约只有1500元左右,再附加一份重疾额外赔、重疾医疗金、癌症多次赔,每年保费仅增加了三百多元。

如果预算充足,还可以提高保额或附加其他责任。

如在50万保额+少儿特疾的基础上,附加重疾额外赔、重疾医疗金,每年保费不超过2800元。

举个例子,如果投保三年后,孩子不幸罹患白血病,不仅可以获赔50万基础保额,还有少儿特定疾病50万+重疾额外赔25万+3年内累计报销医疗费用最高25万元。

后续保费也能够豁免。

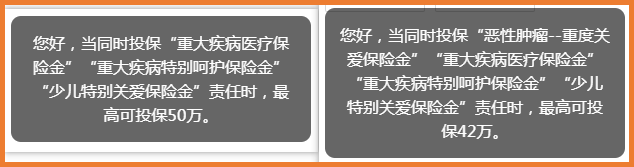

需要注意的是,恶性肿瘤重度关爱金、重大疾病医疗保险金、重大疾病特别呵护保险金、少儿关爱保险金责任,这些责任同时投保时,是有保额限制的:

这也可以理解,毕竟星宝贝的这些责任额度动辄50%,叠加起来,也是笔不小的数额。

对保额进行限制,保险公司可以规避一部分风险。

三、总结

总而言之,复星保德信星宝贝虽然投保年龄有一点小限制,仅限15周岁内投保,但保额更高,保障灵活,等待期也更短。

更重要的是,它的可选责任非常有诚意,一款重疾险能同时发挥医疗险的作用,附加的费率也很有性价比。

如果想为孩子先配置上一份全面到位的保障,选它准没错~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心