如今,花小钱省大钱的百万医疗险,越来越受到大家的欢迎,甚至很多人的第一份保险,就是百万医疗险。

尤其是30岁左右的年轻人,一年保费几百块,无论意外还是疾病,百万医疗险动辄能报销最高上百万的医疗费,让治疗压力大大减轻。

但作为健康险,百万医疗的健康告知相对都会严格一些,一旦身体有小毛病,很容易买不到心仪的产品。

今天小开要推荐的这款6年保证续保的 瑞华医保加百万医疗险,投保免体检,不仅免赔额可共享,而且健康告知宽松,肺结节也有机会正常承保,还有重疾豁免保费,表现十分优秀~

下面我们就一起来了解一下。

一、瑞华医保加保障如何?

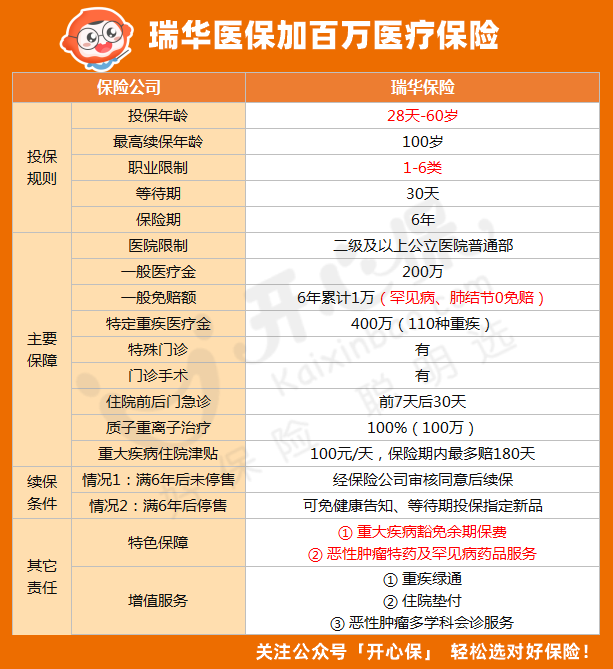

瑞华医保加百万医疗险出生28天至60周岁可投保,支持1-6类职业投保,其基础保障如下:

1、一般医疗与重疾医疗保险金

因疾病或意外导致住院,最高可报销200万,110种重疾最高可报销400万,6年保证续保期限内共享1万元免赔额,经社保后按100%报销, 未经社保则按60%报销。

费用包括:住院医疗、特殊门诊、门诊手术、住院前7天后30天(含住院出院当日)的门急诊、检测检验费、自费药进口药等药品费、住院护理费等。

2、质子重离子

确诊恶性肿瘤,并在指定医疗结构接受质子重离子放射治疗,治疗期间所发生的合理且必要的质子重离子医疗费用,最高报销100万元,按100%给付。

3、重大疾病住院津贴

确诊110种重大疾病并住院,按住院天数给付住院津贴,100元/天,累计不超过180天,且豁免保证续保期间内剩余的各期保费。

4、特色增值服务

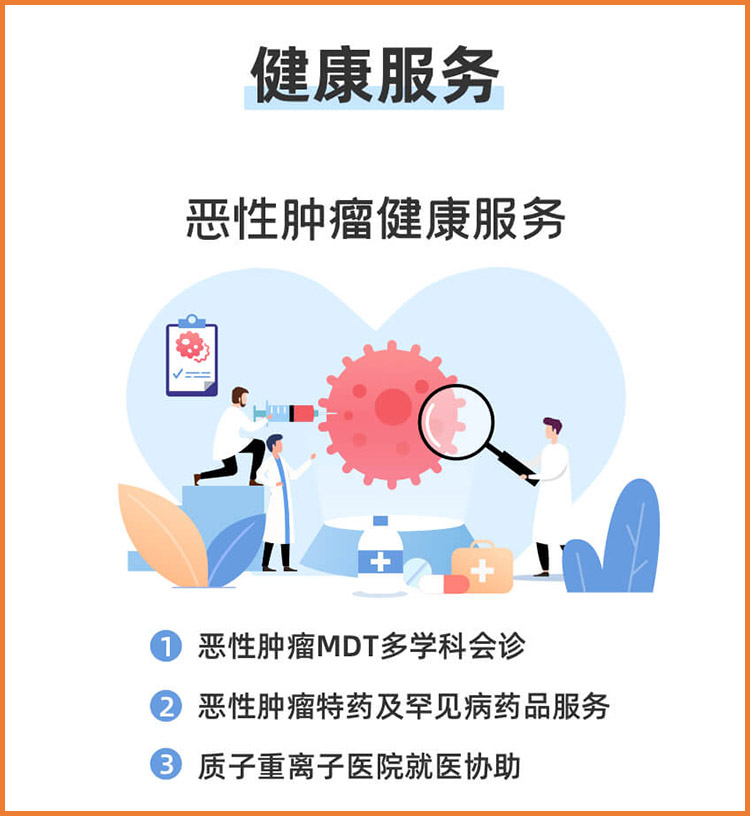

瑞华医保加含有多项增值服务,如重疾绿通、恶性肿瘤MDT多学科联合会诊、恶性肿瘤特药及罕见病特药、质子重离子医院就医协助、住院医疗费用垫付等。

二、瑞华医保加有什么亮点?

1、6年保证续保

瑞华医保加百万医疗险保证6年续保,在此期间内,无论产品是否停售,或者被保险人是否理赔过,都不影响续保,保障稳定,最高可续保至100周岁。

2、6年免赔额共享,肺结节、罕见病0免赔

瑞华医保加在6年保证续保期间共享1万元免赔额,也就是说,如果第一年理赔时使用了1万元免赔额,则在剩余的5年期间内免赔额为0元,理赔门槛更低,更容易获赔。

另外,瑞华医保加对肺结节、罕见病也是0免赔的。

3、健康告知宽松

瑞华医保加有一个很明显的优势,就是健康告知很宽松。如今,因为医学手段的进步,很多微小的肺结节也很容易在体检中被发现。

而一旦查出肺结节,就很难购买保险了,尤其是百万医疗险。

而瑞华医保加对肺结节很友好,如果患有肺结节超过3年,可以申请智能核保,有机会标体核保。

如果因为肺结节而被其他保险“拒之门外”,小开强烈建议试试瑞华医保加。

4、自带重疾豁免与重疾津贴

瑞华医保加不仅确诊110种约定的重大疾病保额翻倍额,且如果当期确诊重疾,剩余保证续保期限内的后续保费不用再交,无条件续保,保险合同依然有效。

另外,瑞华医保加还会每日给付100元重大疾病住院津贴,最多给付180天。

要知道,重大疾病的治疗不是一朝一夕的事,而是需要长期的高额花费来支撑。

瑞华医保加的重疾豁免责任,免除了重大疾病治疗的后顾之忧,每天100元的住院津贴更能贴补一部分护工或营养费用,十分人性化。

5、100%报销外购药

很多癌症的治疗都会用到外购药,也就是在所在医院买不到,必须去院外购买的药,这些药往往价格很昂贵。

如我们都听说过的治疗白血病的 「格列卫」,一瓶就要2万3,而治疗乳腺癌的特效药 「赫赛汀」,一支就高达2万5千元。

如果百万医疗险不保外购药,那么这些动辄十几万甚至几十万的费用就只能自己承担。

而瑞华医保加的药品服务很丰富,保险责任内的自费药、靶向药、抗癌药、罕见病药都包含,还有恶性肿瘤特药服务与罕见病药品服务,支持药店直采与送药上门,解决了昂贵的药品费用支出,非常实用。

6、价格更便宜

瑞华医保加还有一个很突出的优势,那就是保费便宜,从5-60周岁年龄段,价格都比热销的几款20年保证续保医疗险要便宜。

尤其是55岁以上人群,不少保证续保的百万医疗险都要求提交体检报告了,而瑞华医保加不仅无需体检,且价格也更低

如果是55岁以上人群选择百万医疗险,那率先考虑瑞华医保加准没错。

三、总结

总的来说,瑞华医保加医疗险 这款产品投保条件宽松,价格便宜,增值服务丰富而实用,能够解决重大疾病住院治疗花费的大问题。

虽然在续保期届满后,再次续保时需要审核,但它健康告知宽松,理赔门槛低,如果身体有小异常,可以重点考虑它~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心