小开身边有不少朋友,都是从「百万医疗险」开始了解商业保险的。

毕竟百万医疗险价格低,尤其是30岁左右的年轻人,几百块钱就能报销上百万的医疗费用,很难不让人心动。

一年100多块,提供最高400万保额,光想想都觉得性价比非常高。

不过,虽然大家都在买百万医疗险,可对百万医疗险,了解的其实不多,只知道报销医疗费用,但哪些费用报销、哪些费用不报、如何报、报多少,却并不十分知道。

要知道,买保险是大事,可不兴两眼一摸黑直接「梭哈」啊!

所以,小开今天就来跟大家聊聊,购买百万医疗险,你不得不知道的五件事。

一、续保条件很重要,可以续保≠保证续保

百万医疗险是一年一买,每次买保障一年。

大家都会担心自己将来因为健康原因买不上,所以会格外关注续保。

仔细了解就会发现,不少产品会说明,最高可续保到100岁。

小开提醒大家注意,可以续保并不意味着保证续保,如果只说「可以续保」,那么,如果产品停售,或者续保需要重新审核被保人的健康情况,这时,就很有可能「不可以续保」了。

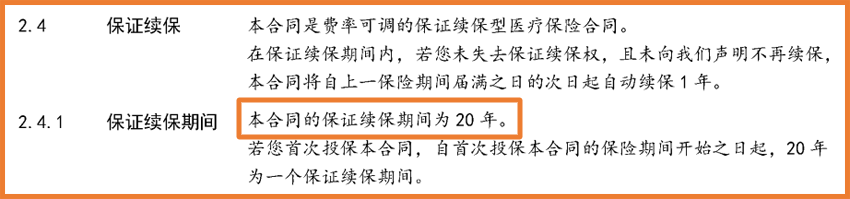

好在,现在也有不少6年期甚至20年期可以保证续保的百万医疗险产品,如 e享护-医享无忧百万医疗险 ,将 20年保证续保 写进了保险条款里。

(e享护-医享无忧保险条款)

(e享护-医享无忧保险条款)

这样即使产品停售或被保险人健康状况改变,起码在20年的保证续保期间内,也是完全不用担心的。

二、费率算清楚,价格会上涨

与重疾险不同,百万医疗险的保费,会随着年龄的增长而递增,即使是保证续保,价格也会有所上涨。

在投保时,保险合同里就会有费率表,不仅要关注自己现在的价格,更要关注将来的价格。

我们以 e享护-医享无忧 为例,看一下价格测算:

(点击查看大图)

(点击查看大图)

我们可能会发现,百万医疗险将来的价格增长比较快。

但其实也要考虑好,真年纪大了或身体有异常的时候,哪怕稍微贵一点,能买得上,才是最重要的。

一般来说,百万医疗险续保费用会用两种形式,一种是上面提到的医享无忧,另外一种则像好医保那样,按照年龄区间调整保费。

无论是哪一种,大家在投保前一定提前了解好。

三、关注免赔额

很多人买完百万医疗险,都会认为以后生病住院不管花多少钱,保险公司都会给报销。

但事实上,百万医疗险大多都是有1万元的免赔额,也就是说,保险公司只负责赔付自己掏腰包超过1万元后的部分。

但不要以为这是坏事,免赔额最大的作用是帮助保险公司控制保费成本,让我们能有机会花最少的钱,获得更有用的保障。

毕竟,一旦患有重大疾病,动辄十几万甚至几十万的高额治疗费用,才是我们最需要保障的。

如果觉得1万元以下的小额住院费用也想用保险报销,那可以搭配一款小额住院医疗险,价格也不贵,两款产品一搭配,住院费用都能被「承包」。

(点击图片了解)

(点击图片了解)

四、不是所有费用,百万医疗险都能报销

百万医疗险虽然能报销医疗费用,但也需要注意,不是所有费用百万医疗险都能报。

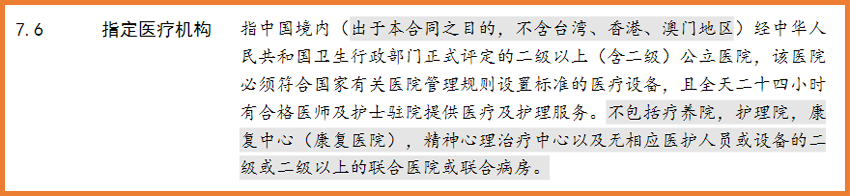

比如大部分百万医疗险都会规定就诊医院需是中国境内(不含港澳台)的二级及以上公立医院普通部。

像疗养院、护理院、康复中心、特需医疗部等都不能报销。

(点击查看大图)

(点击查看大图)

另外,对于外购药,不同的百万医疗险也会有不同规定。

如今很多治疗癌症的特效药已经纳入医保,但不少抗癌药在医院里买不到,只能到院外药店自行购买,一个疗程的费用动辄好几万。

外购药责任并不是所有的百万医疗险都包含的,也有些百万医疗险将其设置成附加责任,在购买时可按需选择。

还要注意的是,大部分百万医疗险都有「有医保」和「无医保」2个版本,价格会相差较大。

另外,如果未经社保报销,则很多百万医疗险只能报销60%的费用。

在此也要提醒大家,一定要为自己配置社保,即使是新农合,也算作社保;其次,入院治疗前,要确保交费时使用医保结算。

五、买了百万医疗险,并非「万事大吉」

用几百元撬动几百万的高额医疗费用,百万医疗险还是很「良心」的。

但看了以上的几条,可能大家就会发现,百万医疗险并不是十全十美的,只买一份百万医疗险,也并不能高枕无忧。

比如一旦罹患重大疾病,除了住院的治疗费用之外,还有很多隐形支出,如患病后无法工作的收入损失、家属陪护的成本、日常的营养康复费用、住院期间没有收入但仍需偿还的房贷车贷等。

这些费用依然很庞大。

而重疾险就可以解决这个问题,一旦患有保险合同约定中的重大疾病,直接获得一笔钱(保额),可以自由支配,或者用来弥补百万医疗险无法报销的其他损失。

而且选择重疾险可以选择直接将保障期限拉至终身,锁定固定保费,将来也不会因为身体状况或其他原因保障「裸奔」。

(点击图片了解)

(点击图片了解)

总而言之,百万医疗险覆盖住院治疗费用,重疾险来补偿收入损失,它们的作用不同,二者相辅相成,才能呵护全面。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心