但凡研究过保险的朋友,多多少少都会听说过「两年不可抗辩条款」。

甚至外界一直有这样的流传:「即使带病投保,只要熬过了两年,保险公司说什么都会赔」。

事实真是如此?

如果自己带病买了一份保险,两年之后的某一天真的出险了,保险公司就会赔偿?

针对这个疑问,小开今天从3个方面来和大家唠一唠。

▪ 什么是「两年不可抗辩条款」?

▪ 带病投保,两年后能赔吗?(往年案例分析)

▪ 之前未如实告知,带病投保如何避免被拒赔?

一、什么是「两年不可抗辩条款」?

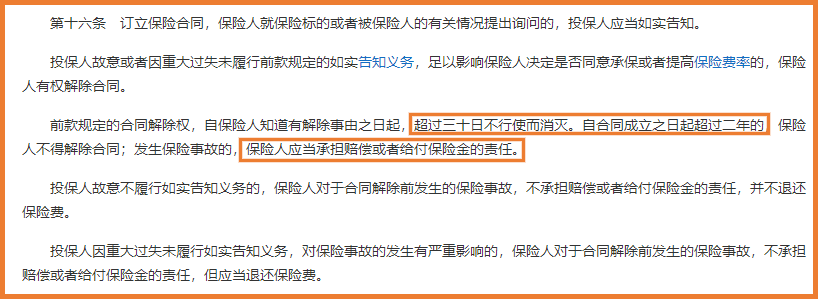

《保险法》第16条1-3款中明确写到:

(点击查看大图)

(点击查看大图)

我们前后呼应来看,通俗低解释如下:

首先,投保人有义务做到如实告知自己的身体健康状况。

如果故意或未按照要求如实告知,保险公司有权解除合同。

合同成立2年后,保险公司不得以未如实告知而解除合同甚至拒绝赔偿。

这样看起来,貌似有病也不要紧,只要能熬过两年,赔偿就能稳稳拿到手?

其实事实并非如此,保险公司毕竟也不是冤大头。

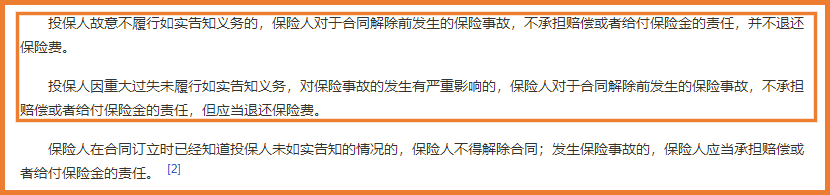

《保险法》第16条有明确规定:

(点击查看大图)

(点击查看大图)

也就是说,只要是故意隐瞒不告知的,不论是2年内还是2年后,不仅会有拒赔的风险,有可能保费还不退还。

大家千万不要抱有侥幸心理,觉得多少年过去了,保险公司不会再去查我们,认为想查询也没那么容易。

其实,随着 国家医保信息平台的全国联网,不仅方便了我们日常就医看病,对于保险公司核赔而言,也更加便捷。

设立两年不可抗辩条款的初衷,是为了一旦发生理赔争议,对消费者起保护作用,但它绝不是恶意骗保的「尚方宝剑」。

二、带病投保,两年后能赔吗?看看往年理赔案例

把「两年不可抗辩条款」搬到现实生活中会怎样?

小开带大家看几则真实的理赔案例(以下案例均来自于中国判决文书网):

■ 案例一:两年内出险,拖到两年后理赔

▪ 2018年3月:于某儿子因「病理性黄疸」住院治疗

▪ 2018年4月:于某为儿子投保某寿险附加重疾险,保额共计30万

▪ 2018年4月-6月:期间于某儿子多次被诊断为「癫痫」并接受治疗

▪ 2020年4月(投保后时隔两年):于某提交《理赔申请书》,按照严重癫痫病向承保保险公司申请理赔。

▪ 2020年6月:保险公司向于某发出《解约通知书》

▪ 2021年4月:法院判决『拒赔』

案例中,于某儿子在投保前就因病理性黄疸而入院治疗。

病理性黄疸会直接引发胆红素升高,过高的胆红素会直接导致脑细胞电位的平衡失调,从而诱发癫痫。

于某在为儿子投保时未如实告知,并在投保一月内,确诊「癫痫」并入院治疗。

这种情况下即使熬到合同成立两年后,保险公司仍以「首次确诊癫痫是在180天等待期内拒赔」。

法院认为,保险公司合法地实施了合同解除权,虽然被保险人在申请理赔时已超过两年,但 申请理赔的「严重癫痫」实际发生在合同成立的两年内,不适用「两年不可抗辩」条例。

所以这个就是典型的两年内确诊,拖到两年后才申请理赔的案例,抱着侥幸心理,不仅保险公司不会因此而赔偿,法律也不允许钻这样的空子。

■ 案例二:业务员说了不用告知,带病投保遭拒赔

这种现象在我们买保险的情景下非常普遍。

身边有个卖保险的亲戚或朋友,找他们买保险时,我们担心自己的某些疾病会影响将来理赔,但往往得到的答案通常是「没关系,不用告知」。

案例再现:

▪ 2012年9月:周某因「冠心病」住院治疗

▪ 2014年4月至2016年5月:周某陆续为自己投保了一份50万重疾险+一份医疗险

▪ 2018年8月:周某因冠心病住院进行支架手术,家属申请理赔

▪ 2021年8月:法院判决赔并退还保费

这个案例中,周某最终获得理赔并非因为「两年不可抗辩」条款,而是因为在投保前已明确告知业务员自己曾因「冠心病」入院治疗过。

但业务员仍让他以健康告知全填「否」来正常承保。

在法院判决中,周某向法院提交了业务员的书面说明书,证实自己在投保前有如实告知。

根据《保险法》第十六条第6款:

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

可以看到,虽然周某最终拿到了理赔款,但从入院开始申请理赔到最终拿到理赔款,耗时3年之久,这个过程恐怕不仅心力交瘁,对治疗上的经济帮助也比较滞后。

所以小开一再强调过,买保险选产品、看保费虽然重要,但重视健康告知,如实正确的回答也事关未来出险理赔是否能顺利进行。

三、之前未如实告知,带病投保如何避免被拒赔?

一般这种情况下,建议主动向保险公司申请『补充告知』。

通常会有两种情况:

■ 日常的一些小问题,像感冒发烧、不影响承保的,即使不告知也无妨,自己不放心告知了一般也会正常承保。

■ 但如果涉及到的是一些与健康告知有关的,如结节、高血压、囊肿之类的,进行补充告知后,往往会得到除外、加费、或者解除合同等反馈,具体要以保险公司为准。

总结:

「两年不可抗辩」条款并非万能,一旦用上了,其中的时间成本也是我们普通人难以耗得起的。

不幸出险时,我们希望大家更快拿到属于自己的理赔款,毕竟这些钱是等着救命的,所以,在投保时,提醒大家不要铤而走险!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

13年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心