一眨眼,又到年中。

仿佛从2022年初时光飞逝的感觉中还未缓过来,时间的车轮就又开到了7月底。

每年到这个时候,都是各家保险公司理赔半年报出炉的时间。

说实话,虽然每年的报告看上去似乎数据都差不多,但综合起来看,小开依然有不少新的发现。

今天,我们就一起来聊聊:

• 理赔年报说了些什么?理赔到底难不难?

• 和往年相比,今年有些什么变化?

• 保险应该怎么买才对?

一、理赔年报说了些什么?理赔到底难不难?

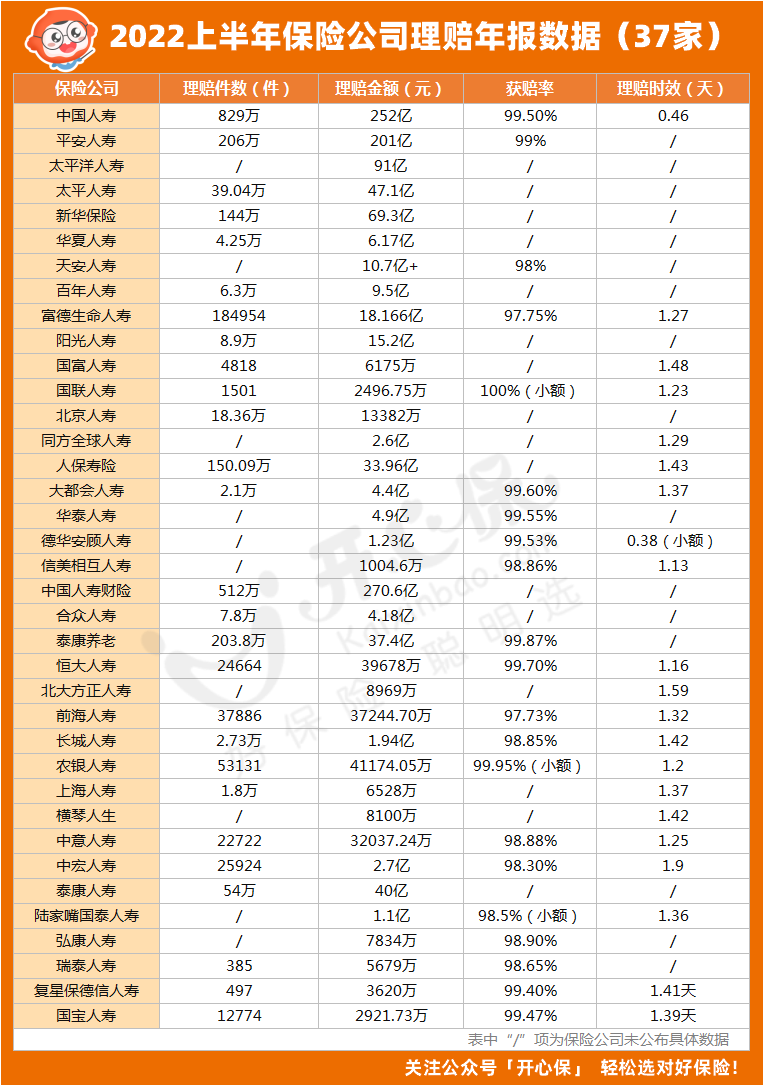

小开整理了37家保险公司的理赔半年报,它们的赔付件数、理赔金额、获赔率、理赔时效如下:

(点击查看大图)

(点击查看大图)

通过以上数据,我们发现:

1、各个公司虽然有赔付件数和金额的差异,但获赔率的差异微乎其微。

在17家公布获赔率的公司中,低于98%的只有2家,而且这2家也超过了97%。

2、有19家保险公司公布了理赔时效,可以看到,它们的理赔时长基本都在2天以内,其中中国人寿以 0.46天 的时长「傲视群雄」。

科技的进步,给保险也带来了深刻的改变,赔付响应时效越来越快,申请理赔的方式,也更为便捷。

大部分保险公司都可以通过微信进行线上理赔,有的保险案件甚至从报案到理赔,仅花了4分钟。

可见,在每年几十万乃至上百万的理赔案件中,绝大多数还是很顺利的。

说到这儿,小开也再次提醒下大家,买保险时一定要充分详细了解条款,如实告知,避免理赔时出现不必要的纠纷。

关于保险条款与健康告知,如果有疑问,可以咨询开心保顾问。

3、不少人买保险时总会关注保险公司的「大小」,觉得大公司更「靠谱」。

但实际上,不是我们没听过的保险公司就是「小公司」,很多保险公司虽然知名度不高,但其财力却是十分雄厚的。

而且,上表里这些保险公司,虽然出险体量有不同,但也可以看到,它们并没有本质上的差异,不存在「大公司更易赔,小公司不易赔」的情况。

只要如实告知,保险公司都会按照合同规定进行理赔的。

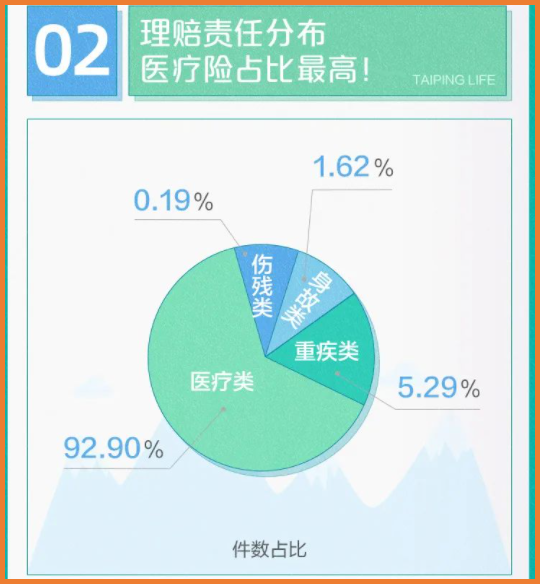

4、从赔付责任的分布上看,医疗险理赔件数的占比是很高的,重疾险次之。

当然了,医疗险也有小额赔付,但重疾险一旦出险,赔付的保额都会高一些。

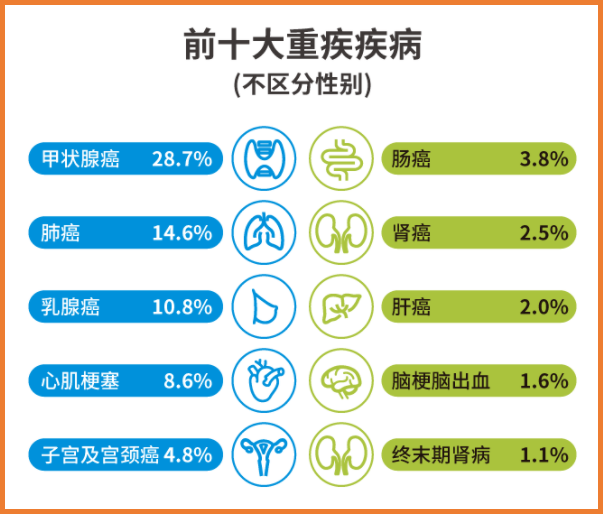

在重疾险的理赔原因中,恶性肿瘤依然占据绝对的重要地位,各家保险公司几乎无一例外。

31-40岁区间,是各大保险公司理赔年龄最高的年龄段。

这其中固然有这个年龄段的人更为注重保险保障、买保险更积极的原因。

但同时,重大疾病的日渐年轻化趋势,也应当引起我们的高度重视。

保险还是要趁早买。

二、和往年相比,今年理赔报告有什么变化?

为了找出这几年的理赔变化,小开特意翻了翻往年的理赔年报和半年报,进行了对比。

首先,在重疾险、寿险、医疗险、意外险这四大人身险中,重疾险理赔金额占比最高。

小开根据现有数据,大致计算了一下27家保险公司的重疾险件均理赔金额,虽然和前几年相比已经有提高,但还远远不够。

(点击查看大图)

(点击查看大图)

大部分保险公司的平均保额不超过20万,甚至依然有10万以下的。

对于一场重大疾病来说,这点数额远远不够覆盖治疗费用与其他隐形损失。

当然,不可否认的是,重疾件均理赔金额低,也有可能是越来越多的人选择分散投保,在多家保险公司投保,重疾险保额也就随之分散。

通过逐年的报告可以看出,大家的保险意识,确实在不断增强。

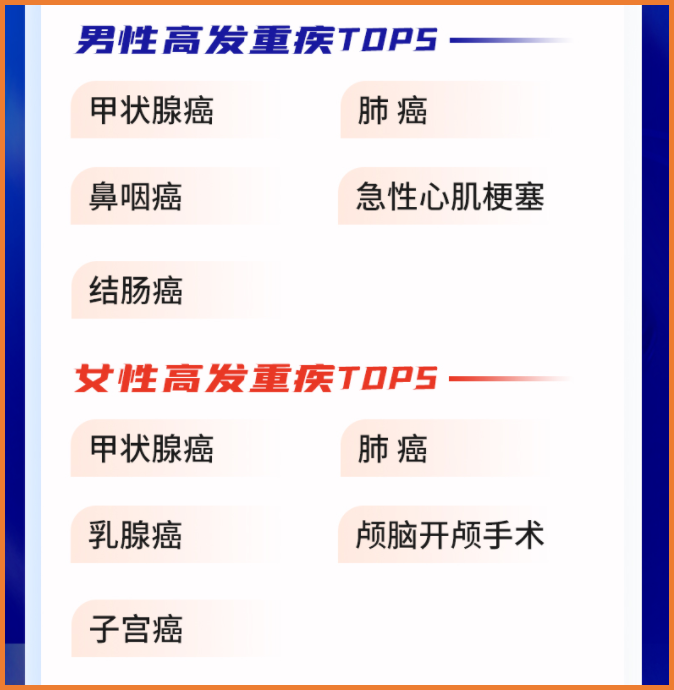

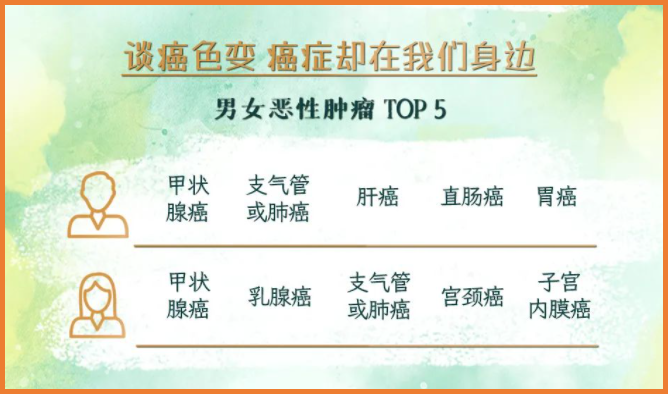

另外,今年的保险半年报,有一个非常重要的细节,小开注意到:

绝大部分保险公司,成人恶性肿瘤赔付最多的是甲状腺癌,无分男女。

这与前几年还经常是肺癌、乳腺癌登顶的局面完全不同。

百年人寿、平安人寿、泰康人寿、太平人寿、国富人寿……小开翻了翻,凡是涉及到这部分统计的,几乎无一例外。

(百年人寿2022年上半年理赔报告)

(百年人寿2022年上半年理赔报告)

(国富人寿2022年上半年理赔报告)

(国富人寿2022年上半年理赔报告)

(平安人寿2022年上半年理赔报告)

(平安人寿2022年上半年理赔报告)

(太平人寿2022年上半年理赔报告)

(太平人寿2022年上半年理赔报告)

(泰康人寿2022年上半年理赔报告)

(泰康人寿2022年上半年理赔报告)

(大都会人寿2022年上半年理赔报告)

(大都会人寿2022年上半年理赔报告)

关于甲状腺癌近年来为何如此高发,乃至于发病率飙升40倍,小开之前的文章里写过,大家有兴趣可以了解:

而儿童重疾中,高发的依然是少儿白血病。

可见,给孩子买重疾险时,关于白血病等少儿特定疾病额外赔付的责任,应当重点关注。

三、保险应该怎么买才对?

01. 重视年龄风险,买够重疾险保额

(平安人寿2022年上半年理赔报告)

(平安人寿2022年上半年理赔报告)

(国宝人寿2022年上半年理赔报告)

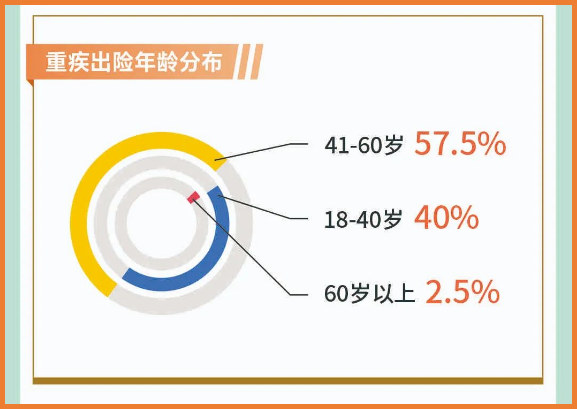

从各家保险公司的理赔年报中我们都能看到,41-60岁是重大疾病高发年龄,而这段时间,往往是家庭责任最重的人生阶段,也是收入黄金时期。

小开之前也说了,如今的重疾险虽然20万保额以上的保单越来越多,但10-20万甚至10万以下的保单依然不少。

重疾保额要尽量买高,起码要覆盖3年以上的收入损失,才能发挥作用。

02. 发挥医疗险的重要作用

在众多保险公司的理赔报告中,医疗险的赔付件数与赔付金额都是非常高的。

(太平人寿2022年上半年理赔报告)

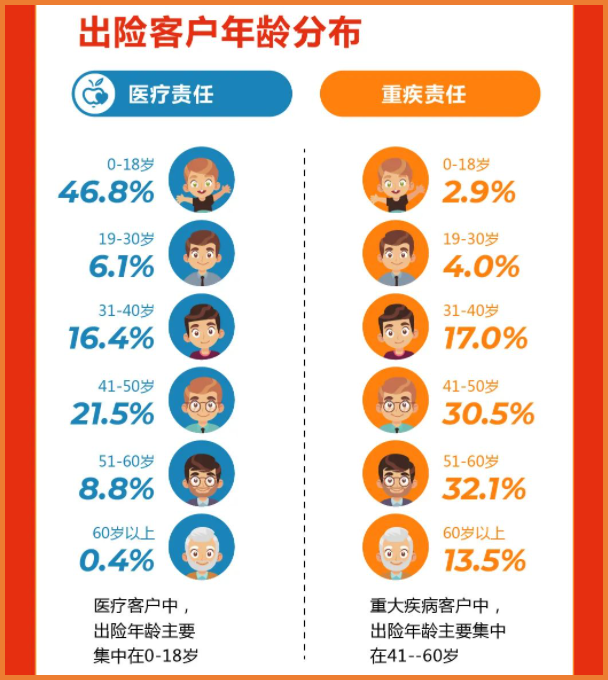

而且,很多医疗险的高发赔付年龄,是在18岁以下,而41-50岁、31-40岁次之。

(阳光人寿2022年上半年理赔报告)

(阳光人寿2022年上半年理赔报告)

医疗险价格不贵,保额高,作为风险保护很有必要。

另外,很多家长给孩子买保险,注意力只在重疾险上,而从这个数据,我们可以看到,在买重疾险的同时,也应当搭配一份医疗险才更安心。

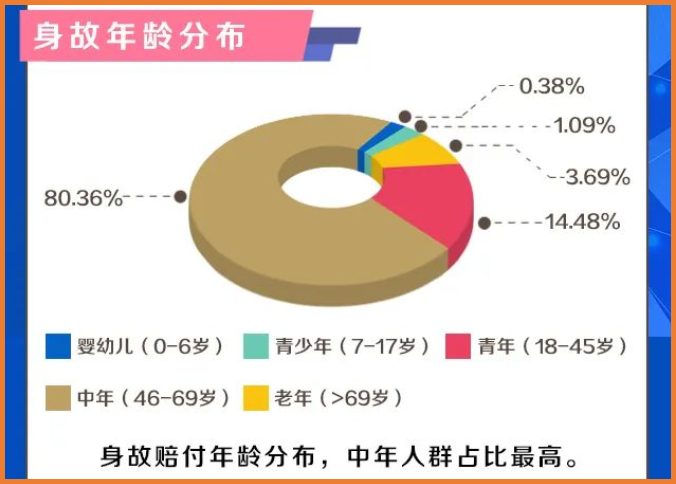

03. 身故责任不容忽视

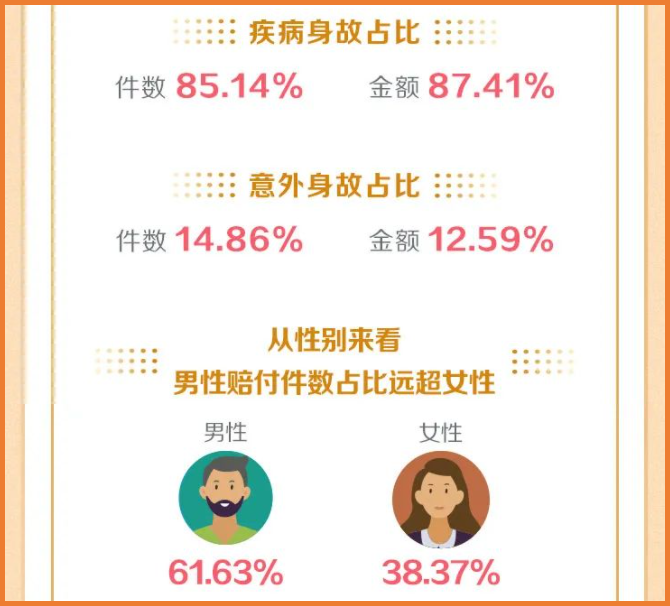

近年来,虽然医学水平不断进步,但疾病依然是导致身故最重要的原因。

(前海人寿2022年上半年理赔报告)

(前海人寿2022年上半年理赔报告)

另外,不仅男性身故赔付件数更高,46-69岁也是身故赔付年龄中比例最高的。

(富德生命人寿2022年上半年理赔报告)

(富德生命人寿2022年上半年理赔报告)

因此,小开也总说,关注身故责任,不仅要考虑意外险,更重要的是考虑定期寿险。

定期寿险无论因疾病还是意外导致的身故都能赔,可以有效避免经济支柱一旦崩塌给家庭带来的重大经济损失。

而意外险价格不贵,作为定期寿险的辅助,也是不可或缺的。

四、总结

来来回回翻了这么多数据,小开越发清晰地认识到,这每一份理赔年报,每个数字背后,都是一个其乐融融的家庭和鲜活阳光的生命。

在这几十份年报中,最让我记忆深刻的,是一家保险公司为45岁身故的客户理赔了1633万。

45岁,正是上有老下有小的年纪,这1633万保额,在失去亲人的同时,能切实有力地帮助这个家庭在经济上渡过难关。

保险无法阻挡风险来临,但在风险到来时,它可以最大限度地让我们的生活不被风险改变。

这就是保险的意义。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心