前一阵,个人养老金制度即将落地时,小开专门写了一篇文章向大家介绍。

当时就有朋友在后台问:怎么开户,上哪去买产品?

新消息来了!

11月25日,人力资源和社会保障部宣布,个人养老金制度正式启动实施,在36个先行城市可建立个人养老金账户。

虽然已经正式落地,但对于个人养老金,还有很多小伙伴不太了解。

今天小开就来跟大家聊聊:

• 个人养老金账户有什么用?

• 个人养老金适合哪些人参加?

• 个人养老金账户如何开户?

一、个人养老金账户有什么用?

个人养老金账户,是指政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。

其采用个人账户模式,由个人缴费,实行完全积累、市场化运营,可自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品。

说白了,个人养老金,就是在现有养老保险的基础上,为我们开辟一个新的储蓄养老金的渠道,缓解养老压力。

这样一来,以后到了退休年龄,除了社保养老金,我们还能领一份个人养老金账户里的钱。

目前,参加个人养老金可以抵扣个人所得税,并享受税收优惠,这也说明了国家大力鼓励多层次的养老保险体系的发展。

个人养老金参加后封闭运行,要到法定退休年龄,或者完全丧失劳动能力等特殊情况,才能领取。

二、个人养老金适合哪些人参加?

打开朋友圈、社交媒体,身边关于个人养老金的声音很多,这也让不少人犹豫,个人养老金,到底要不要参加?

其实,如果留意近来的一些政策及数据,其实很容易得出答案。

人口结构发生改变,老龄化程度加深,养老金替代率持续走低,年轻人开始考虑退休后的生活规划,这已经不是什么稀奇事。

加之目前的投资渠道收益难如人意,银行理财不再保本,股票基金跌幅越来越大,和前几年动不动「all in」相比,大家现在也已经越来越趋向于「求稳」。

个人养老金作为基本养老保险的补充,能有效地解决「退休金不够花」的现实问题,对于现在正处于收入黄金期的我们而言,也是一种强制储蓄。

当然了,个人养老金也不能盲目冲,小开建议,如果满足以下三个条件,可以重点考虑参与开立个人养老金账户,早储蓄,早收益:

• 对未来的退休生活有一定的规划,希望退休后还能维持现有生活水平;

• 目前收入比较可观,每年12000元的个人养老金支出不会影响正常生活;

• 「月光族」,自主存钱较困难,想要强制储蓄。

三、个人养老金如何参加?

个人养老金的参与条件只有一个:

已经参加了城镇职工基本养老保险或城乡居民基本养老保险。也就是说,有社保便可参与。

目前个人养老金在全国36个城市(地区)先行,小开看了一下,覆盖了绝大多数的省会城市及一二线城市。

(点击查看大图)

(点击查看大图)

个人养老金的参与步骤如下:

1、通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡、「掌上12333APP」等全国统一线上服务入口或商业银行等渠道。

选择「个人养老金账户开立」服务,建立个人养老金账户。

通过商业银行渠道,参加人可一次性完成个人养老金账户和个人养老金资金账户的开立。

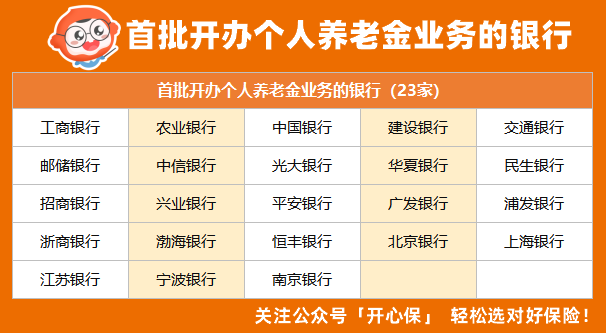

目前首批开办个人养老金业务的23家银行如下:

(点击查看大图)

2、每自然年度内,可通过现金、手机银行或个人网银等渠道,一次性或分次向个人养老金资金账户缴费,目前每年缴费上限为12000元。

缴费阶段可使用「个人所得税app」扫码等方式,享受税收优惠政策。

3、通过个人养老金产品销售渠道,购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等个人养老金产品。

根据个人养老金银行保险行业信息平台披露的信息,目前,首批养老金保险产品包括了6家保险公司的7款产品。

4、领取时,可以通过商业银行渠道,选择按月、分次或一次性领取,由商业银行代缴个人所得税后,转入本人社会保障卡。

个人养老金需到法定退休年龄,或完全丧失劳动能力等特殊情况,才可领取。

四、总结

总而言之,个人养老金虽然尚处于试点阶段,但可以预见的是,往后的产品会越来越丰富,选择空间也会越来越大。

现在为以后的自己多做一份打算,聚沙成塔,可能就会有意想不到的惊喜。

但小开还是要说,在此之前,一定要对当下的风险有充分的应对,重大疾病、医疗、意外等基础保障还是必不可少的。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心