一个普通人一生中背负金额最高的债务,几乎都是房贷。

最近,关于房贷的各种消息也屡屡上热搜。

一边,是「提前还贷算违约吗?」、「为什么年轻人都在提前还房贷?」

另一边,则是「银行将住房按揭贷款年龄期限延长至80岁」、「成都部分银行接力贷房贷可还到90岁」。

这场购房者与银行之间的「极限拉扯」,让我们不禁产生疑问:

• 为什么利率下降,反而大家都在提前还房贷?

• 提前还房贷到底能省多少钱?

• 担心长期债务,如何解决?

• 手里有钱,到底应该怎么办?

一、为什么利率下降,反而大家都在提前还房贷?

其实仔细留意不难发现,最近房贷利率下降的幅度其实并不小,但好像大家还是在争先恐后排队提前还房贷,有的银行已经排到了几个月以后。

为什么呢?

首先要从房贷偿还的两种方式说起。

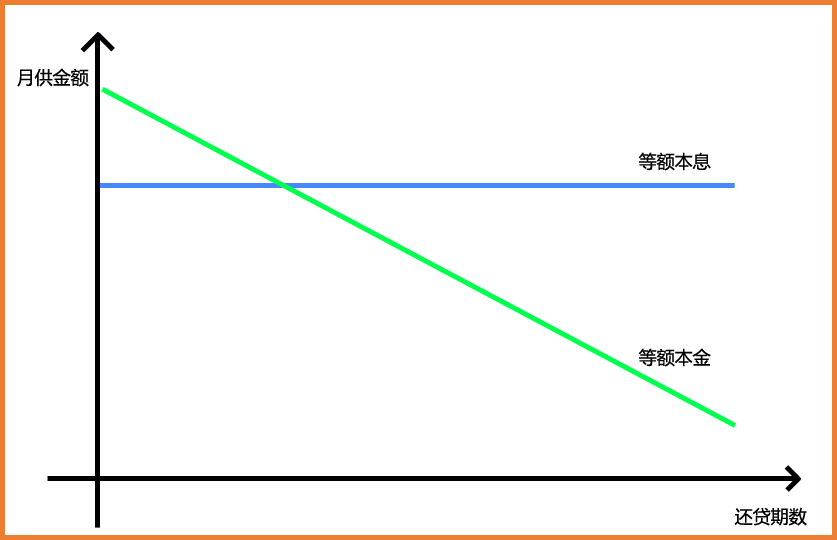

还房贷有两种方式,一种是等额本息,另一种是等额本金。

■ 等额本息:即每个月的还款金额(本金+利息)相等。每月还款额中的本金比重逐月递增、利息比重逐月递减。

■ 等额本金:每个月还款金额递减,其中本金一样,利息在逐月减少。它更省利息,但前期还款压力更大。

同样的贷款利率、金额、还款年限,用一张图,就可以直观地看出这二者的区别↓↓↓

(点击查看大图)

(点击查看大图)

以贷款100万,五年期LPR4.3%为例,期限30年,等额本息每月应还4948.71元,30年累计还款额178.15万。除去100万的本金,利息就是78万多。

换成等额本金呢?

首月还款额6361.77元,首月还款6361.11元,逐月递减,30年累计还款164.68万元。除去100万的本金,利息也是64万多。

这么高的利息,难怪大家都说是「为银行打工」。

另一方面,如今的形势,也让人有点「安全感缺失」。

收入预期不乐观,再加上渐进式延迟退休的话题,让人们对自己35-65岁之间还能干什么工作,有深深的担忧。

在「随时都有可能失业」的恐慌下,更多年轻人担心断供,不得已捂紧钱包,降低杠杆,也是情理之中。

二、提前还房贷到底能省多少钱?

咱下面来算算,提前还房贷到底能省多少钱。

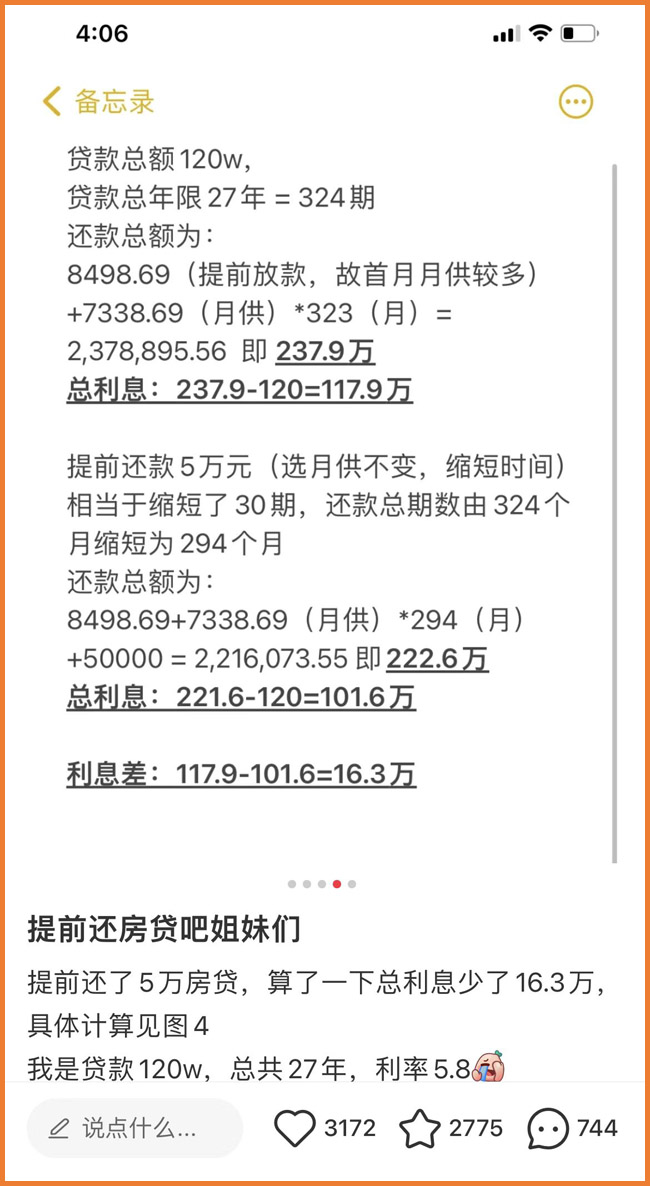

某社交软件上有博主算了一笔自己的账,贷款总额120万,27年,提前还了5万元以后,省下了16.3万的利息。

这笔钱竟然这么多?

小开又打开了自己的商贷银行APP,开始算账:

商贷本金60万,等额本息30年,即偿还360期,之前的贷款利率LPR+基点是4.85%,每期还款3166.15元。

今年起调整了LPR后,利率为4.5%,每期还款3045.97元。

反正累积下来,30年的话总还款额接近110万,出去本金,利息就有50万。

迄今为止,小开已偿还了28期,大约8.8万元,而本金仍剩余577825元。

也就是说,过去两年多偿还的8.8万多元里,只有2.2万元是本金,足足六万多元都是利息。

小开算了一下,如果申请提前还本10万元,选择贷款期限不变,降低月还款额,能节省将近8万元的利息。

而如果选择贷款期限缩短,月还款额不变,利息直接少了将近20万!

不说了,小开这就去打工攒钱申请提前还房贷去了~

至于为什么提前还房贷这么难,银行也有银行的苦衷。

由于种种因素作用,作为优质中长期贷款,现在房贷不仅增速放缓,甚至存量也在收缩,导致银行息差收窄,压力比较大。

也有小伙伴仿佛「看透」一切表示,银行越希望大家延长贷款期限,越说明,还是越早还完越好。

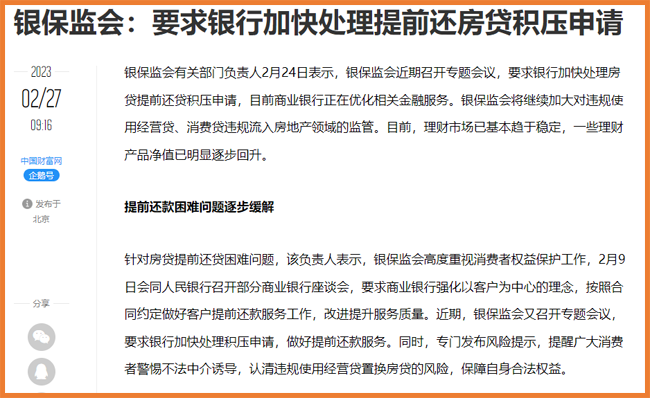

当然,最近,监管也「出手」了,近日,银保监会相关负责人表示,已召开专题会议,要求银行加快处理提前还房贷积压申请。

三、担心长期债务,如何解决?

大家争着提前还贷,担心的其实是未来的风险,失业风险、收入下降风险等。

但面对长期债务,比起失业风险,疾病与身故的风险才更应当被重视。

银行就很担心这一点,现在延长房贷年限后甚至有儿女「接力」还贷,被调侃为「贷贷相传」「传宗接贷」,正是因为银行担心贷款人的身故风险。

对我们个人而言,担心长期债务无法偿还,其实,定期寿险就是一个风险转移的很好方式。

在保险合同约定的期间内,如果被保险人死亡或全残,保险公司按照约定的保险金额给付保险金。

这笔钱不仅可以用以偿还房贷、车贷,还能弥补因家庭经济支柱倒下后家庭的生活费、抚养孩子、赡养老人等经济缺口。

(点击图片了解)

(点击图片了解)

另外,重疾险也可以在一定程度上发挥这个作用,在百万医疗险报销重大疾病产生的医疗费用后,重疾险赔付的保额,可以用以弥补治病期间的收入损失,用来支付家庭开支。

如果确实手里有余钱,又没有好的的投资渠道,希望能提前还一些房贷缓解压力,那么,也要注意以下这些问题:

■ 预留足够现金流,做好风险保障

如今,「黑天鹅」事件频发,无论如何,还是要稳妥为上。

手里存有足够的现金流,做好风险保障,避免因为重大风险而失去还款能力。

不知道风险保障规划应该如何做,可以咨询开心保在线客服,获取1对1保障方案配置!

■ 规避转贷风险,合规偿还房贷

由于提前还贷的流行,一些「贷款置换」、「转贷」等操作随之兴起,也带火了一批「信贷中介」。

「将的高年化利率降为低年化利率」,听着虽然诱人,但风险也不小,至于「消费贷置换房贷」,更是不允许的。

因此,要在合法合规的基础上偿还房贷,看清贷款合同,注意还贷违约金,才是上策。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

13年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心