要说百万医疗险市场,这几年真的已经很卷了。

小开记得刚开始的时候,那些5年保证续保、6年保证续保的产品就很受大家欢迎。

如今,20年保证续保的产品也「互撕」了好久,产品一多,大家在选择的时候,可能就有点蒙。

这么多20年保证续保的百万医疗险产品,看上去好像都大差不差,到底选谁好呢?

别慌,小开今天就选了3款大家比较关注的20年百万医疗险,分别是:蓝医保百万医疗险 、长相安百万医疗险 、平安e生保百万医疗险 ,给大家来个对比。

一、3款百万医疗险保障内容对比

我们先直接上干货,给这三款产品做一个详尽的对比:

(点击查看大图)

(点击查看大图)

接下来,重点从以下几个方面,来进行对比:

▪ 保障责任

▪ 续保条件

▪ 增值服务

▪ 保费

1. 保障责任

在承保年龄上,平安e生保 是28天至50周岁,蓝医保 为30天-65周岁,而 长相安 则支持出生28天至70周岁,相对来说,长相安的年龄上限更高。

但需要注意的是,如果首次投保年龄超过55岁,都是需要先自费体检,符合保险公司要求才能投保。

超过55岁,对我们身边的大多数人而言,在健康方面或多或少都会有一些问题,如果因健康不达标,别执意隐瞒告知投保。

这种情况退而求其次选择 金医保1号pro 这样的价格相对低、实用性更强的防癌医疗险更适合。

(1)住院医疗与特殊门诊责任

这三款产品在普通住院医疗费用报销上的责任基本一致,差别主要在保险期满仍未出院的情况,长相安百万医疗险没有时间限制,而蓝医保则要求不超过30天。

不过考虑到住院时间的限制,这个问题可以自动忽略。

免赔额方面都中规中矩,不过 长相安 无理赔每年免赔额递减,最低可至5000元。

在特殊门诊方面,蓝医保包含了门诊「恶性肿瘤—重度」治疗,长相安和平安e生保则在此基础上多了一个门诊肿瘤治疗。

(2)院外购药责任

院外购药责任上,这三款百万医疗险都是可选的,0免赔,100%报销,最高可报200万。

但升级后的 蓝医保长期医疗险 的种类更多,高达130种。

(3)质子重离子医疗责任

在质子重离子医疗责任上,蓝医保与长相安都是自带的保障,100%比例赔付,最高保额400万,而平安e生保仅首年赠送,最高保额100万。

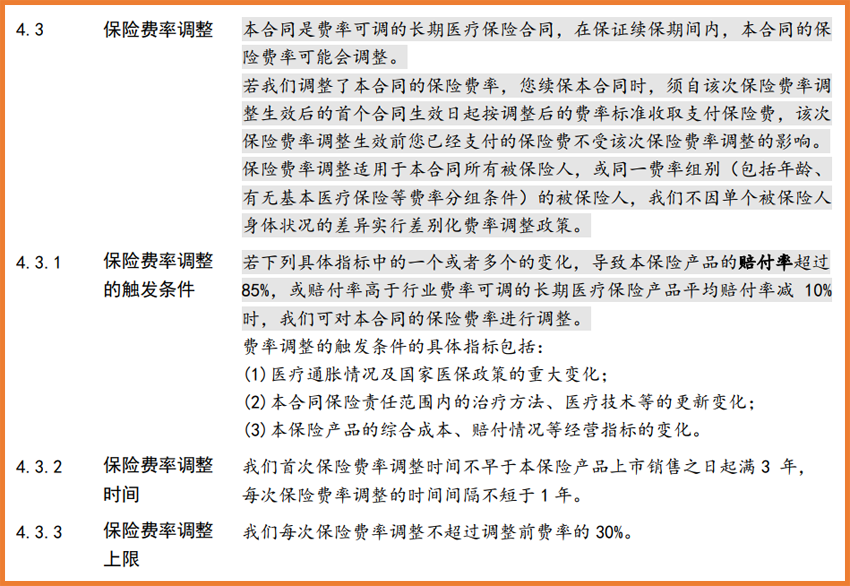

2. 续保条件

作为保证续保20年的百万医疗险,蓝医保、长相安和平安e生保的续保条件如何呢?

首先,它们保证续保20年明确写入合同,在保证续保期限内,无论个人健康状况是否变化、是否有过理赔、产品是否停售,都不影响续保。

不过在此期间,费率是可以调整的,触发条件、调整时间和上限,也都写入保险合同,这三款医疗险的费率调整规则基本一致。

以蓝医保为例:

(来源:蓝医保长期医疗险保险条款)

(来源:蓝医保长期医疗险保险条款)

3. 增值服务

在增值服务上,长相安和蓝医保都支持住院安排、专家手术预约,疾病覆盖范围还是足够的。

平安e生保有120种重疾专案管理,包括就诊安排、重疾院后随访等,但它不含医疗垫付。

在可选责任上,这三者都有的院外购药责任,平安e生保有特定疾病特需医疗,长相安则多了ICU住院津贴、在线问诊药品费用。

而蓝医保还多了特需医疗保险责任与个人重疾保险责任。

4. 保费

这三款产品都属于20年长期医疗险,目前市场上的这类产品都属于费率可调整型的医疗险,基本可调整的规则也是一致的。

而他们之间的起始差价并不高,通常在十几到几十元不等。

小开认为,在价格相差不大的情况下,买百万医疗险更要重点关注保障责任、条款等方面。

二、3款百万医疗险宽松程度对比

看过了基础责任,我们再来看看这三款产品的免责条款和健康告知。

首先看免责条款。

免责条款就是发生事故不予报销的情形,因此,在投保时需要重点关注。

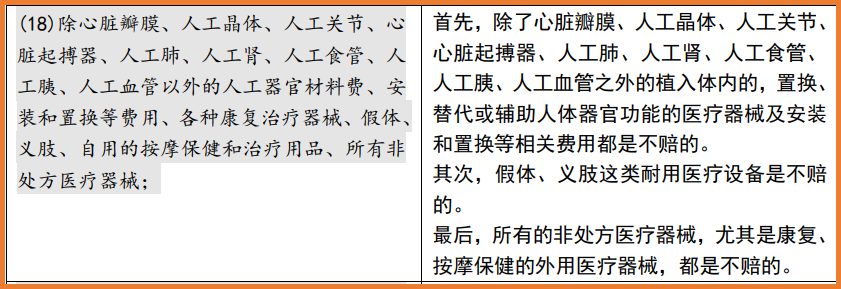

以人工器官为例,长相安 与 平安e生保 的免责较多,除了心脏瓣膜、人工晶体、人工关节之外的其他人工器官的购买、安装、置换,均不能报销;

(来源:长相安长期医疗险免责条款)

(来源:长相安长期医疗险免责条款)

而 蓝医保 能报销9种人工器官,如血液透析时需要用到的人工血管,蓝医保就是报销的。

(来源:蓝医保长期医疗险免责条款)

(来源:蓝医保长期医疗险免责条款)

具体的免责条款相对比较多,如果想要具体了解,可以咨询开心保在线顾问进行专业解答~

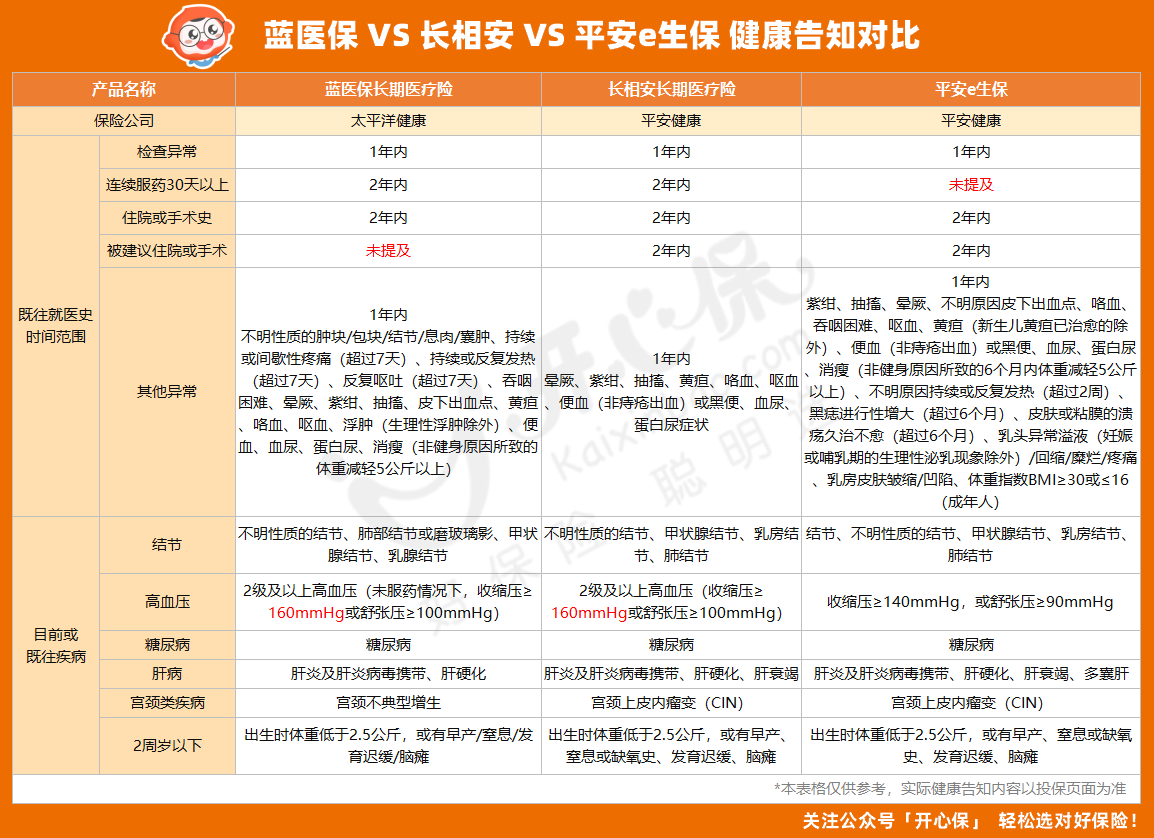

另外,在健康告知方面,一般来说,百万医疗险的健康告知要求都比较高,如果身体状况尚佳,那么直接根据产品的保障责任来选就行。

但如果健康告知可能会有点小问题,在选择时就需要慎重一些。

(点击查看大图)

(点击查看大图)

相对而言,蓝医保和长相安的健康告知更宽松一些,而平安e生保在异常情况及高血压的问询上,都更严格一些。

蓝医保和长相安的健康告知主要是在既往就医史上有些差异,另外,55岁以上人群投保,都是需要人工核保,提供体检报告的。

这三款产品也都是有智能核保的,在投保过程中如果健康异常不知如何智能核保或想申请人工核保,可咨询开心保在线客服获取1对1投保协助~

三、3款百万医疗险购买建议

说了这么多,这三款百万医疗险到底应该怎么选呢?

小开直接上结论:

(一)如果已经买了蓝医保或者长相安、平安e生保、不必再纠结,有一份保障足够,没必要再调整;

(二)如果还没有购买百万医疗险,在保障上,建议更倾向于蓝医保或长相安;

如果更在乎投保条件,选择 蓝医保长期医疗险 ,相对健康告知更宽松;

如果更在乎价格或者是平安的品牌,则选择 长相安长期医疗险 。

在投保过程中有任何问题,可以咨询开心保在线顾问,产品解读、投保协助,随时响应,还可免费领取专属保障规划书1份~

(长按识别二维码)

(长按识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心