「三八妇女节」到来之际,网上有个话题火了:

#资助8年的女生成为全职家庭主妇#

某书上一个博主分享自己的经历,她从自己每个月工资只有两三千时,就坚持8年资助了一个女孩子,最近得知,这个女孩嫁给了一个比自己大13岁的有钱人,成为全职主妇,一心为丈夫生孩子。

博主感觉失望又难过,将事情的经过与感受发了出来。

帖子一出,引发了网友争议,也引起了很多人的思考:女性到底应该如何选择自己的人生?

随着女性意识的觉醒,越来越多的女性已经不再囿于传统语境下的定位,更多地开始选择自己想要的生活。

但与此同时,女性所承担的压力也越来越大,无论是家庭主妇、上班族,不同的人生面临着不同的课题。

资助人的心情小开能够体会,而被资助人的选择,也有她自己的考量。

我们无法要求别人按照自己的思路过这一生,更无法预料未来能获取什么样的结果,我们所能做的,只能尽力地规避风险,保护自己。

尤其是身为女性,面临更多的困境,转移风险就显得更为重要。

因此,越来越多的女性朋友开始意识到保险的重要性,想要用保险转移风险,为自己增加安全感。

但女性购买保险,一不小心就容易踩坑,那么,女性买保险,到底应该重点注意哪些呢?

• 女性面临哪些风险?

• 女性最应该购买哪些保险?

一、女性面临哪些风险?

1、重大疾病

女性购买保险,最需要注意的,就是重大疾病的风险。

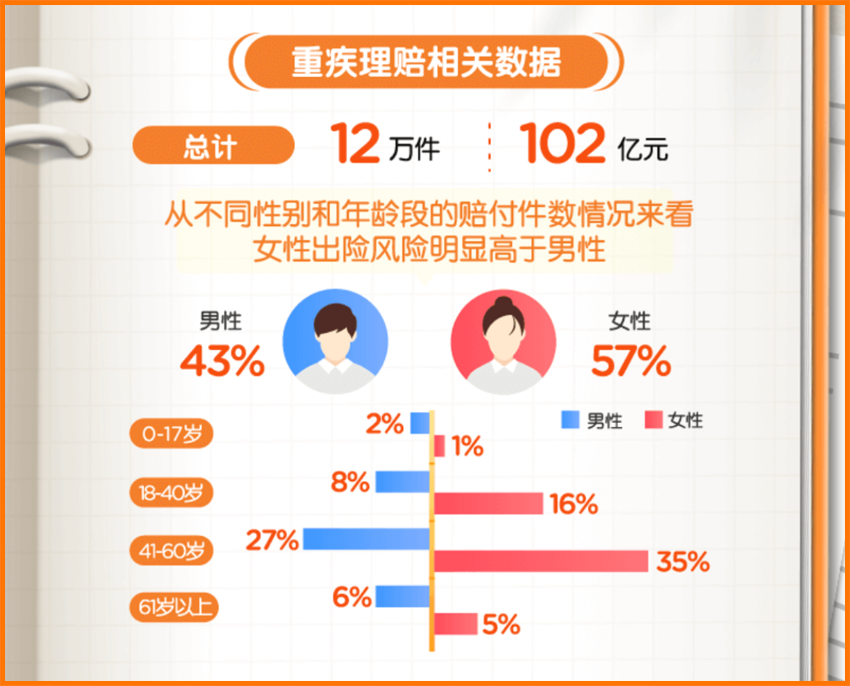

有统计显示,女性在30到55岁期间,得癌症的概率比男性要高出一大截。

不少保险公司的理赔报告里,也突出了这一点。

(平安人寿2022年上半年理赔报告)

(平安人寿2022年上半年理赔报告)

在重大疾病治疗方面,我国近年来取得了显著的进步,患者的生存率得到了有效提升。

但是,罹患重疾之后过重的经济负担,包括:医疗费用(20万元-50万元甚至更高)、护理费用、营养费用、以及收入损失(至少3-5年的康复期),依然是摆在我们面前严峻的问题。

这些,都需要足够强大的经济能力来支持。

在女性高发癌症中,有三种疾病和女性生理结构息息相关,分别为乳腺癌、宫颈癌、子宫癌。

因此,对于女性而言,购买重疾险格外重要,要买够充足的保额,才能达到抵御风险的目的。

一笔钱不见得一定能把疾病治愈,但有这笔钱起码让更多女性有独立选择治疗的机会,而不是把决定权留给别人。

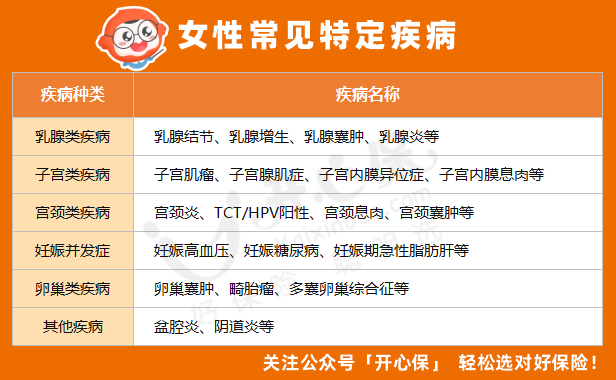

2、女性特定疾病

在一些特定疾病上,女性的发病率是非常高的。

以乳腺结节为例,《2021年中国女性乳腺健康粉红报告》显示,在参加乳腺检查的325万成年女性中,乳腺结节的检出率最高,为25.68%,且发病率逐年呈上升和低龄化趋势。

而子宫、宫颈、卵巢,以及妊娠导致的并发症,都在威胁女性的生命健康。

(点击查看大图)

(点击查看大图)

所以,在购买保险,尤其是重疾险时,应当重点关注女性特定疾病,覆盖女性高发疾病风险,更为实用。

■ 配置建议:

配置重疾险时,优先以配置保额为主。

有条件时要重点关注女性特定疾病责任与癌症责任,附加上癌症多次赔责任,避免癌症持续、复发、转移风险。

达尔文6号重疾险 60周岁前首次确诊重疾可翻倍赔付,可选「恶性肿瘤额外赔付保险金」责任不限次,保障更实用。

(点击图片了解)

(点击图片了解)

选择百万医疗险时,为了避免保障到期后因身体或其他原因无法续保,尽量选择保证续保期限长一些的产品。

如 蓝医保长期医疗险 ,可保证续保20年,在未来20年内都不用担心保障「裸奔」。

它还自带质子重离子责任以及可选院外特药责任,对于癌症治疗更为精准,副作用更小。

(点击图片了解)

(点击图片了解)

3、身故风险

除了健康风险,女性的身故风险同样不容忽视。

尤其是家里的顶梁柱或独生子女,定期寿险是很有必要的。它的责任相对也简单,在保障期间内,身故或全残即赔付保额。

无论男性还是女性,成年人都应当配置一份定期寿险,以弥补一方不幸身故后,家庭的车贷房贷、赡养老人、抚养孩子、日常开支等经济缺口。

和过去男主外、女主内大不相同,如今的女性群体在家庭中占据举足轻重的位置。

■ 配置建议:

不得不说,女性购买定期寿险的价格还是很合适的,30岁女性,如选择100万保额保至60岁,每年保费通常也就千元左右。

一旦家庭遭遇重大变故,被保人身故或全残,导致家庭失去重要经济来源,这笔百万保额,起码能维持家庭的正常运转。

(点击图片了解)

(点击图片了解)

另外夫妻双方共同购买还可以选择 大麦甜蜜家定期寿险 ,同一意外可翻倍赔付,保障更全面。

4、长寿风险

凡是购买过定期寿险的小伙伴可能都会注意到,同样的保障内容,如果保至70周岁,女性的价格比男性便宜将近一半。

这是因为女性寿命较长,根据国家统计局数据,我国女性平均预期寿命突破80岁,比世界女性平均水平高4岁。

但活得太久,更需要的是「健康」和「金钱」的支撑。

尤其在渐进式延迟退休即将实施的大环境之下,原本最晚55岁就能退休的女性,最长可能会延迟至65岁退休,养老问题的严峻性可想而知。

因此,提前做好养老规划,十分重要。

■ 配置建议:

养老年金险可以实现在退休后每月领钱,相当于在基础社保之外,再领一份「退休金」。

女性因为寿命普遍比男性更长,搭配终身领取的年金险更加合适。

比如这款 光大永明光明一生养老年金险(慧选版),这款养老年金险可选定期/终身领取,保证领取20年,如果选择终身领取,可以一直领到身故,女性最早55岁就可以开始领钱。

光大永明光明一生养老年金险(慧选版) 的IRR比较可观,活得越久,收益率越高,领取金额写入合同,非常稳定。

年金险类产品责任比较复杂,需要考虑的地方也比较多。

配置不要冲动购买,可以咨询开心保1对1在线客服,由专业的老师1v1协助~

二、写在最后

如今,女性在社会和家庭中扮演着重要角色,承担的压力,说实话也远大于男性。

无论如何选择,保护自己是第一位的,提前为自己做好风险保障,更多地爱自己一些,才能尽情地为自己的人生负责。

祝每位女性朋友节日快乐。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心