《怒呛人生》,一部豆瓣评分8.8的电视剧,虽然整部剧只有10集,但故事紧凑,情节抓马,把我们平静下压抑的焦虑与“疯狂”演得淋漓尽致。

回想下,生活中的我们好像总会时不时的焦虑,

小时候羡慕学习好、跳级的小伙伴,

上学了羡慕还没毕业就早早拿offer的同学,

工作了加班到内卷却羡慕那些早已上岸的朋友,

好不容易「卷」到了还算过得去的工资,却发现,别人已经赚够了钱提前退休了。

如今,别说提前退休,很多人自嘲到能活到退休就已经慕了

而且退休后,还有很现实的问题需要考虑,那就是「养老成本」。

毕竟,在我们的印象中,有个根深蒂固的词「安度晚年」,其实这个成本很高,但是我们可以赚取足够多的钱的时间却非常有限。

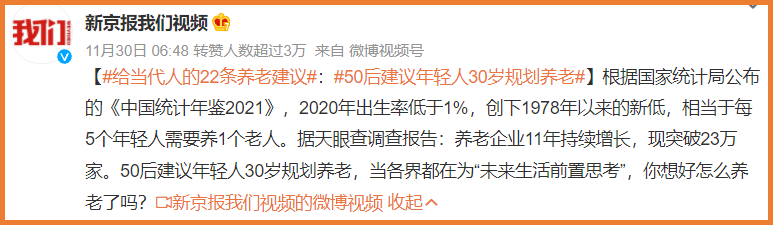

(图片来源:微博)

(图片来源:微博)

别说提前退休了,到底存够多少钱,我们才能体面点养老?

一、为什么要算存多少钱养老?

在思考「养老需要多少钱」之前,我们还有一个问题需要思考:我们为什么要算「养老要多少钱」?

年轻时挣钱多,大家都不太会想到日后,但是,如果你只有养老金的话,退休后的收入,和退休前的落差可能会超出你的想象。

举个例子,一个在北京月薪1万的年轻白领,保证每年按照实际工资60%的基数缴纳社保,总共缴纳20年,才能领到相当于现在6000元的退休金。

而这只是理想情况。数据显示,2022年我国退休职工人均养老金为每个月3158元。

一天100块, 看似能解决温饱,但但凡有点额外的支出,就很难支撑。

况且,很多人的退休金,根本达不到这个数额。

我国的养老金替代率(指退休时的养老金领取水平与退休前工资收入水平之间的比率)仅有 40% 左右。

所以,不提前做储备,想要在退休后仍保持现在的生活水平,很难。

二、存够多少钱,才能体面养老?

那么,到底存多少钱才能够退休,体面养老呢?

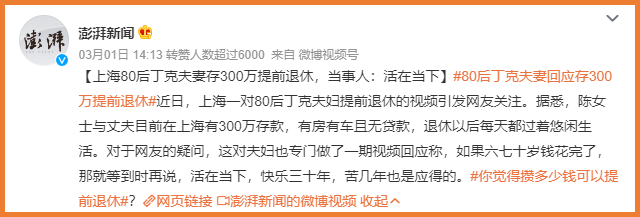

前一阵,上海一对80后丁克夫妻提前退休引起了热议,两个人在上海有300万存款,有房有车无贷款无孩子,提前退休不能说大富大贵,但起码衣食无忧。

(图片来源:微博@澎湃新闻)

(图片来源:微博@澎湃新闻)

当然,也有人提出,这没有考虑通货膨胀,300万以后就不值钱了。但问题是,绝大部分打工人每月拿着顶多万八千的工资,连这300万都没有

根据国家统计局公布的信息,2022年全国居民人均可支配收入36883元,而从人均寿命的角度来算,现代人退休后的生存周期大约为27年,综合算下来,起码要存100万。

再去掉刚才小开所说的「人均养老金为每个月3158元」,看上去似乎存个二三十万就够了。

但事实真的如此吗?

显然不是。

首先,人均养老金3158元,但真正能达到平均线的实在太少。

人社部数据显示,当前我国大约有3亿人在领取养老金,其中约1.3亿人领取的是职工养老金,有大约1.7亿人领取的是城乡居民养老金。

而我国城乡居民养老金平均只有170元/月左右。

其次,不管是二三十万,还是100万,这个估算只涵盖了日常花销,却没有涉及到任何其他费用,如医疗费用、生活休闲娱乐费用,以及应急费用等。

根据零壹智库的《中国老年人金融服务发展报告》,我国老年人消费支出还要略微高于全国整体水平。

所以,如果只存这笔基础的「养老钱」,那想吃饭加个鸡腿,都得慎重了

三、怎么才能存够养老钱?

多少钱才算「够」养老,其实没有严格的标准答案。

但如何量力而行,选择适合自己的方式进行长期规划,却是有「答案」的。

在银行利率下行、P2P爆雷、信托延兑层出不穷的情况下,如何锁定长期、稳定的收益,需要我们慎重考虑。

如果对风险很谨慎,希望手里的辛苦钱能在保值基础上稳健增值,那理财类保险是非常好的选择。

最近,「保险新开发产品定价利率或从3.5%降至3.0%」的报道,更是让很多人意识到,该上车还是要抓紧时间上车。

尤其是增额终身寿险,可选择的空间可以说将会越来越少。

在大家的传统印象中,都觉得增额终身寿险责任太复杂,很难看得懂,但小开最近发现一款「宝藏」产品—— 太保鑫相伴(尊享版)终身寿险 。

责任清晰易懂,特别适合想买一份终身寿险锁定长期利益,又不知道该怎么选的小伙伴。

• 有效保额每年3.5%递增

• 可减保灵活调配资金,满足流动性需求

• 支持保单贷款缓解现金压力

• 可对接高品质养老社区,养老无忧

(点击图片了解)

(点击图片了解)

另外,具体投保过程中的疑问、利益演示,可咨询开心保在线客服,获取1对1解答,还可领取1份专属财富规划书↓↓↓

(长按识别二维码领取)

四、写在最后

我们都知道,金钱并不是衡量幸福的唯一标准,更不是晚年生活的唯一依靠。

我们见过很多生活富足却因为子女或者疾病等原因,终日郁郁寡欢的老人;

也见过很多虽然物质生活一般,但生活幸福、共享天伦的老人。

但我们也知道,钱能解决很多不幸福的矛盾来源。

无需很多,但早做准备,总好过百事皆哀。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心