最近大家被刷屏的,应该就是各个增额终身寿险要调整的消息了吧。

毕竟3.5%预定利率即将成为明日黄花,很多热销的产品变化在即,大家的目光,也自然瞄向了市面上的好产品。

产品一多,不少人就挑花了眼,之前也陆陆续续给大家介绍过不少产品,今天再来给大家介绍一款。

它投保门槛低、保单利益高、特别适合养老规划—— 弘康人寿金满意足典藏版增额终身寿险 。

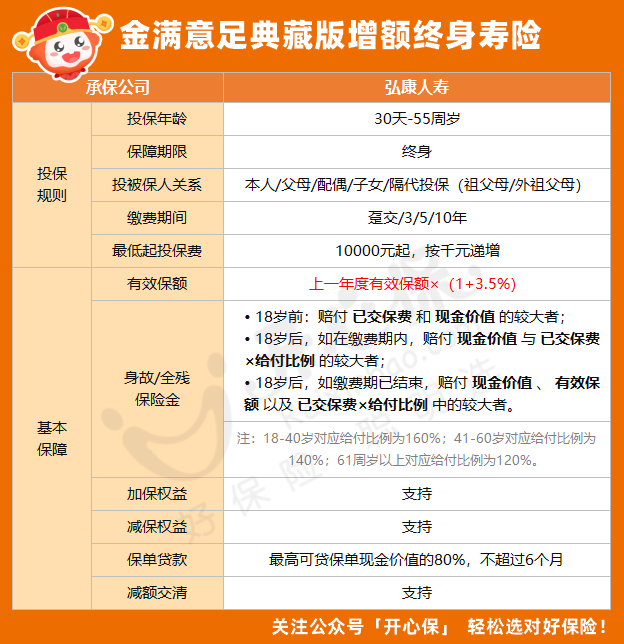

一、金满意足典藏版保障内容

(点击查看大图)

(点击查看大图)

01. 投保规则

金满意足典藏版 支持0-55周岁人群投保,可趸交/3/5/10年交,最低5000元起投。

需要注意一点,金满意足典藏版一般的健康告知仅为1条,当总保费超过500万元时,健康告知为12条。

如果对健康告知有疑虑,或者不知道如何填写,可咨询开心保1对1保险顾问进行投保协助,还可免费领取专属财富规划书1份↓↓↓

(长按识别二维码)

(长按识别二维码)

02. 保障内容

增额终身寿险的基本保障相对都比较简单,都是保障身故/全残:

• 18岁前,赔付 已交保费 和 现金价值 的较大者;

• 18岁后,如在缴费期内,赔付 现金价值 与 已交保费×给付比例 的较大者;

• 18岁后,如缴费期已结束,赔付 现金价值 、 有效保额 以及 已交保费×给付比例 中的较大者。

它的有效保额3.5%年复利递增,并支持加减保、保单贷款、减额缴清等。

它的加保规则很宽松,没有时间、次数和金额限制,犹豫期后即可加保,100元起;减保在投保满15个月即可申请,减保金额100元起。

二、金满意足典藏版保单利益如何?

我们都知道,增额终身寿险的保单现金价值会随着时间的推移而不断增长,保单持有时间越长,现金价值增速越快,现金价值就会越高。

那么,金满意足典藏版终身寿险的保单利益如何呢?

金满意足典藏版的回本时间与交费年限有关,最短的回本时间是5年,还是很有优势的。

我们以30岁男性,年交10万,10年缴费举例:

(点击查看大图)

(点击查看大图)

39岁时,现金价值达95.8万,超过已交保费。

60岁时,现金价值是保费的2.37倍,达到了237.6万。

而到80岁时,现金价值是已交保费的4.72倍,达到了472.8万,此时的IRR是 3.46% 。

我们再综合看看这款产品的内部收益率IRR:

(点击查看大图)

(点击查看大图)

5年交,IRR最高超过了 3.47% 。

三、金满意足典藏版适合谁买?

金满意足典藏版 表现如此优秀,适合谁买呢?

1、一次性大笔资金投入,计划整体资产规划

金满意足典藏版的回本时间比较短,如果能一次性投入大笔资金,或者有大笔收入,可以做整体资产规划。

建议进行短期缴费,现金价值超过已交保费的速度更快。

2、目前阶段预算有限,计划长期积累

如果目前存款比较少的年轻人,想进行长期积累,建议购买金满意足典藏版,后期可以再加保,资金使用更为灵活。

3、想为家庭规划子女教育支出和自己养老费用

金满意足典藏版投被保人关系很灵活,不仅支持父母为子女投保,也可以祖父母为孙辈投保。

如果想用一份保单来规划未来子女的教育支出以及自己的养老费用,那么金满意足典藏版是非常好的选择。

无论自己在退休年龄时减保安排自己的晚年生活,还是在子女大学教育、婚嫁时减保,都很合适。

更多投保过程中的疑问、健康告知、利益演示,咨询开心保在线1对1顾问,获取更多解答↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心