大家都知道,买保险时,一定要看清条款,关注保障内容,知道保什么不保什么,另外还要 清楚缴费年限、保障年限等等。

但我们似乎总会忽略一个重要指标,那就是 现金价值 。

尤其前一阵3.5%预定利率下调,不少朋友都买了年金险和增额终身寿险,现金价值这个词的出现的频率就特别高。

可是很多人都没弄明白,到底什么是现金价值。现金价值就是退保的钱吗?

今天小开就和大家一起来聊聊:

• 现金价值就是退保的钱吗?

• 现金价值有什么用?

• 现金价值是怎么计算的?

现金价值是什么?

现金价值,指根据保险合同的约定,保单累积的实际价值。

简单点说,当我们退保的时候,退回来的钱就是现金价值。一份保单的现金价值有多少,就代表着这份保单值多少钱。

一份保单在未来每一年的现金价值有多少,在投保时就已经确定好了,不会随意发生变化。

我们所购买的长期人身保险产品,每份保险合同里都会附有现金价值表,什么时间能退多少钱,都写的很清楚。

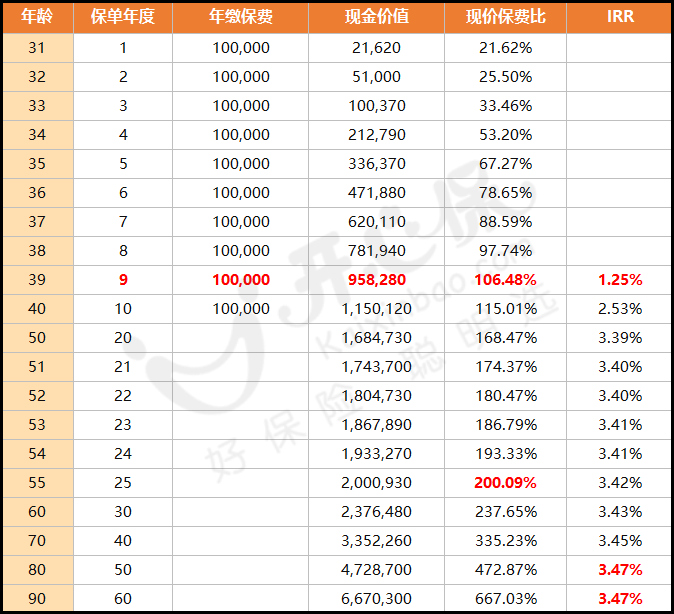

我们以一款30岁男性,年交10万,10年缴费的增额终身寿险为例:

(点击查看大图)

可以看到的是,第一个保单年度,缴纳了保费10万,此时保单现金价值为21690元,如果此时退保,只能拿回两万多元。

在第10个保单年度,累计已交保费达100万,此时的保单现金价值已经达到了115万多,超过了已交保费,而且之后不用再交钱了,现金价值一直增长。

当被保险人55周岁,即第25个保单年度时,保单的现金价值已经超过了200万,达到了已交保费的两倍。

现金价值是随着时间的推移而稳步增长的,其将货币的时间价值展现得淋漓尽致。

现金价值有什么用?

那么,现金价值除了退保的时候有用,还有其他的用处吗?

答案是当然。

尤其是对于理财类保险, 无论是保单贷款、减额缴清,还是减保、垫交保费时,都有用。

1、保单贷款

很多长期险产品支持保单贷款,当投保人需要用钱的时候,可以用保单的现金价值作为担保,向保险公司申请贷款,一般最高可以贷出保单现金价值的80%。

不过,申请保单贷款后,要记得按规定及时偿还本金和利息,以免后续保障受到影响。

2、减额缴清

如果投保人不能按合同约定缴纳保费,可以将保单现金价值作为趸交保费,把降低保额后的保单剩余保费一次性缴清。

3、减保

很多增额终身寿险支持减保,即将保单的部分现金价值取出,资金的使用更为灵活。

4、自动垫交保费

提起自动垫交保费,可能有的朋友不是很熟悉,如果保单有自动垫交保费的功能,那么当保单没有及时缴纳保费时,先用保单的现金价值垫付保费,投保人后期再补缴保费和逾期利息。

自动垫交保费的前提,是保单现金价值要高于当期欠缴保费。

由此可见,现金价值的用处还是很多的。

现金价值是怎么计算的?

那么,保单的现金价值是怎么计算的呢?

小开刚才说了,保单的现金价值不用我们自己来算,它涉及到的方面很多,在投保时就已经确定好了,会载明于保单之上。

如果想要了解一下的话,小开直接上一个简单的公式:

现金价值 = 已交保费 - 保险公司的管理费用-销售佣金-风险保费+ 剩余保费所生利息

在保单的前几年,现金价值都会比较少,因为在前期累计缴纳的保费少,投资收益也少,扣除各项成本后,就不剩多少价值了。

而逐渐的,现金价值就会越来越高,有些险种会超过已交纳的保费,增额终身寿险就是如此。

对于理财类的产品来说,现金价值相对高一些,而纯保障的长期重疾险、定期寿险等,相对现金价值低。

但这也是很正常的,毕竟我们购买此类产品的目的是要用最小的支出去抵御最为高发的风险,保障内容才是最重要的。

如果一款产品不知道现金价值如何查看,或者在保障责任上有任何问题,可以咨询开心保在线顾问,获取1对1解答哦~↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心