2023年9月25日,北京市社会保险管理信息系统切换至全国养老保险统筹信息系统。

(点击查看大图)

这也就意味着,北京社保已接入全国社保系统。

早在2022年2月,国家发展改革委等21部门联合发布《「十四五」公共服务规划》,提出基本养老保险参保率达95%,实现基本养老保险全国统筹。

此次北京社保接入全国社保系统则意味着,我国养老保险全国统筹已经基本完成。

提起养老保险全国统筹,大家可能有点陌生,今天小开就和大家一起来了解:

▪ 为什么要进行养老金全国统筹?

▪ 统筹后,大家的退休金会一样多吗?

▪ 养老金全国统筹对我们有什么影响?

▪ 为了将来的养老金,我们还能做什么?

为什么要进行养老金全国统筹?

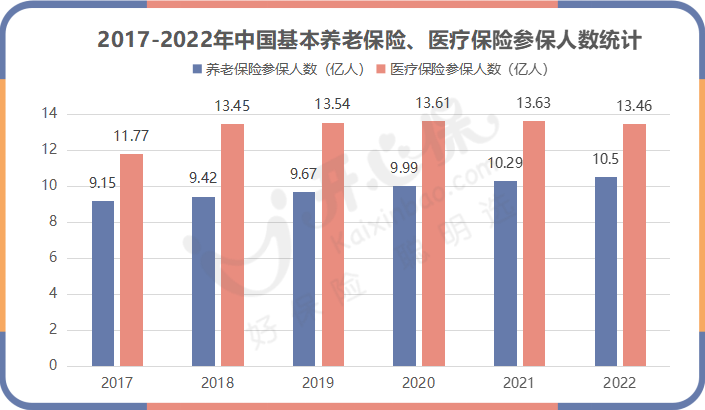

统计数据显示,2022年,我国基本养老保险的参保人数,截至2022年底,达到了10.5亿。

(点击查看大图)

随着老龄化问题的日趋严峻,我国养老金的压力也越来越大。

加之人口流动不均衡、省际人口结构差异加大等等,导致不同省份间的差异也很大。

尽管中央调剂暂时缓解了地区间的「贫富不均」,但越来越多的地区还是因为整体养老金结余萎缩而收不抵支,甚至每年还需要国家下拨1000多亿元填补缺口。

而养老金全国统筹,则是在全国范围内,统一筹划养老保险基金的征缴、管理和使用。

这样一来,可以通过统收统支,来改善区域不平衡的问题,将养老金富余地区基金,调剂到缺口大的地区,缓解了困难地区收支压力,在全国范围内实行互补,使养老保险的运转更为高效。

值得注意的是,城镇职工基本养老保险和城乡居民基本养老保险都在全国统筹的范围内。因此,无论大家缴纳哪一种养老保险,都可以享受到全国统筹后带来的福利。

统筹后,大家的退休金会一样多吗?

说到这,大家可能就有疑问,养老金全国统筹,对我们有什么影响?

或者直接发问:统筹后,大家的退休金会一样多吗?

很可惜,要给大家浇一盆冷水了:不会。

一般而言,养老金来源于三个渠道:

▪ 基本养老保险,也称为养老保险第一支柱;

▪ 企业年金或职业年金,即养老保险第二支柱;

▪ 商业养老保险,即养老保险第三支柱。

其中,第二支柱的企业年金和第三支柱的商业养老金,自然是不受全国统筹的。

而基本养老保险属于基本公共服务的范畴,由政府主导,全国统筹涉及的也是这部分。

但就算是这部分,大家也不会都一样,因为现行的基本养老保险采取社会统筹与个人账户相结合的方式,资金筹集由国家、单位和个人共同负担。

个人账户的部分归个人所有,个人能从社会统筹部分得到的养老金也与缴费年限、缴费水平等相关。

全国统筹只是为了逐渐实现统一的缴费基数、缴费标准,并不是待遇统一,所以显然不可能大家都一样。

养老金全国统筹对我们有什么影响?

既然养老金全国统筹不会让我们的退休金都一样,那它有什么好处?

01 缩小不同区域间退休金差距

养老金的统筹虽然不能让大家的退休金都一样,但仍然能够在「多缴多得,长缴多得」的原则上进行公平分配,使不同区域间退休金差距缩小。

02 足额发放有保障

全国统筹后,养老基金可以由国家统一调配,国家就能把多余养老金进行合理利用,减少地区贫富差距,不用担心因为养老保险费收益少,导致发不出去,涨不起来,足额发放得到保障。

03 跨省流转更方便

全国统筹实现后,参保人会更加方便,即使跨省流动,也不用再办理转移接续等手续,节省了大量时间和路费成本。

四、为了将来的养老金,我们能做什么?

其实,由这些操作,我们也能看出来,为了让大家「老有所依」,国家也是操碎了心。

但是,在老龄化程度加深的当下,延迟退休已成定局,我国养老金的替代率(指退休时的养老金领取水平与退休前工资收入水平之间的比率)也仅有40%左右。

凭借养老金勉强维持生活问题应该不大,但想要在退休后仍保持现在的生活水平,恐怕有点难。

这也是为什么国家大力提倡第二产业和第三产业养老的原因,目的是希望大家能够在基础的养老保险之外,多做养老规划。

所以在动荡的股市基金、不保本的银行理财背后,为什么长期稳健的年金、增额终身寿险越来越吃香。

几十年后,或许就是这笔稳健的复利收益让我们成为同龄人中最硬核的资本。

如何买、怎么买,一直都是很多人心中的疑问,如果有年金、增额终身寿方面的问题,可以联系开心保的顾问老师,1对1帮挑选出适合的产品,还可免费领取专属财富规划书1份↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心