各位小姐妹们,「三八妇女节」,你们放假吗?

今年的三八妇女节适逢周五,

很多企业单位的女性员工都有半天的假期,

连上周末,刚好凑个2.5天的假期,

小开身边的几个朋友早都开始蠢蠢欲动了,包括我自己!

过去的我们,并不爱将自己划为「妇女」的行列,

毕竟听起来,好像变老了。

但如今,可不一样了,

传统意义上的妇女节变成了女神节、女王节,

传统意义上的妇女,也可以称自己为中年少女和小姐姐,

总之,随着女性地位的不断提升,节日和称呼早已无法再局限我们。

当然,也有越来越多的小姐姐,真正活出了人间清醒。

过去过节,总想着给自己买点好看的衣服、化妆品、珠宝首饰,

现在,面临着高强度的工作与生活的压力,小姐妹们对于生活品质的要求,变得更加实际。

就拿买保险来说,恰逢节日、生日、纪念日,反而成就了一小波的投保高峰。

那么,言归正传,小开回归老本行,女性到底面临哪些风险?

女性配置保险,到底应该重点注意哪些呢?

大家跟着我来一起了解下吧——

女性面临哪些风险?

01 医疗风险

对任何人而言,医疗风险是不得不面对的。

由于身体结构的特殊性,社会角色的分工不同,女性所面临的伤害更多,医疗风险也更大。

尽管现在大部分人都有医保,但从保护自身来讲,购买一份百万医疗险还是很有必要的。

配置医疗险的注意事项,小开之前安利过很多次,

在这就不展开过多讲了,

重点就是:尽量选择可保障20年的,

质子重离子治疗、院外抗癌药责任等,能涵盖则都包括在内。

毕竟,现如今疾病风险越来越年轻化,有份能报销医药费的医疗险,妥妥就是帮我们省钱。

(点击图片了解更多)

02 重疾风险

女性购买保险,最需要注意的,就是重大疾病的风险。

有统计显示:

女性在30到55岁期间,得重疾尤其是癌症的概率比男性要高出一大截。

《柳叶刀重大报告:女性、权力与癌症》(Women, power, and cancer: A Lancet Commission)指出,当前社会对女性癌症负担的认识严重不足。女性占全世界癌症病例的48%,占癌症死亡总数的44%。

从不少保险公司的理赔报告中,我们也不难发现这一点。

(平安人寿2023年理赔报告)

(百年人寿2023年理赔报告)

在重大疾病治疗方面,医疗手段显著提高,患者的生存率也得到了有效提升。

但我们仍然能看到很多,

「妻子病了,老公不舍得抵押房子拿钱治病」

「妻子病了,老公消失了」

这样类似的话题,原因也很简单,就一个字:钱!

一旦患病,过重的经济负担,如医疗费用(20万元-50万元甚至更高),

护理费用、营养费用、以及收入损失(至少3-5年的康复期),

都需要足够强大的经济能力来支持。

所以在有经济能力时,姐妹们记得提前为自己买好一份重疾险。

一笔钱不见得一定能把病治好,但这笔钱起码让我们拥有更多选择治疗的机会,而不是把决定权交给别人。

毕竟,在高发癌症中,

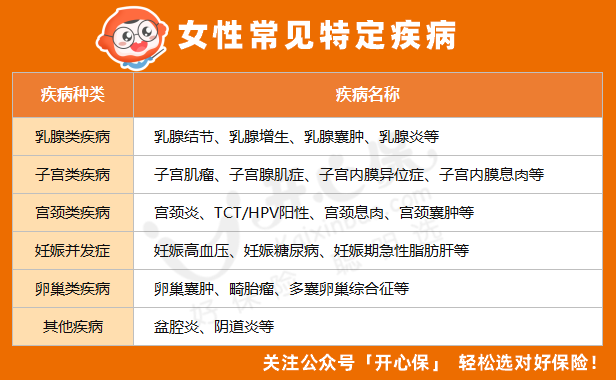

一些特定疾病的发生率非常高,如乳腺癌、宫颈癌、子宫癌这三种,和女性生理结构息息相关。

以乳腺结节为例,《2021年中国女性乳腺健康粉红报告》显示,在参加乳腺检查的325万成年女性中,乳腺结节的检出率最高,为25.68%,且发病率逐年呈上升和低龄化趋势。

而子宫、宫颈、卵巢,以及妊娠导致的并发症,都在威胁女性的生命健康。

所以,我们不得不未雨绸缪。

(点击查看大图)

在购买保险,尤其是重疾险时,除了买够充足的保额,达到抵御风险的目的,更要重点关注女性特定疾病,覆盖女性高发疾病风险。

(点击图片了解)

大家都知道买重疾险,要看身体健康情况。

如果身体状况有异常,在投保时,建议考虑条件更宽松的产品。

例如多种常见疾病有机会投保的人保i无忧2.0重疾险 ,就是非常好的选择。

(点击图片了解)

03 身故

如今的女性群体在家庭中占据举足轻重的位置,除了健康风险,女性的身故风险同样不容忽视。

定期寿险的最大作用就是,万一不幸身故,可以为家人留下一笔财产,

这笔钱最大的意义,就是可以用来帮助自己完成未能尽孝的赡养责任和对孩子的缺失的抚养责任。

当然,也覆盖了日常的车贷房贷等经济支出。

女性购买定期寿险价格相对便宜,30岁女性,如选择100万保额保至60岁,每年保费通常也就千元左右。

(点击图片了解)

04 长寿风险

说到这,有的朋友可能会懵,身故是风险能理解,长寿怎么也是风险?

事实的确如此。

刚才我们说,购买定期寿险,同样的保障内容同样的年龄,同样保至70周岁,女性的价格比男性便宜将近一半。

这是因为女性寿命较长,根据国家统计局数据,我国女性平均预期寿命突破80岁,比世界女性平均水平高4岁。

但活得太久同样是风险,「健康」和「金钱」都要考虑。

尤其是渐进式延迟退休即将实施,女性延迟的年龄将比男性多出一截,养老问题的严峻性可想而知。

女性更应该规划好自己的养老生活,养老年金险可以实现在退休后每月领钱,相当于在基础社保之外,再领一份「退休金」。

女性因为寿命普遍比男性更长,搭配终身领取的年金险更加合适。

不过,年金险类产品责任比较复杂,需要考虑的地方也比较多,配置不要冲动购买,可以咨询开心保1对1在线客服,由专业的老师1v1协助~

(长按识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心