• 最近哪种保险热度最高,最受大家欢迎?

• 哪种保险大病小病都能保,超过免赔额以上的住院医疗费用都能报销?

• 哪种保险是重疾险的「搭档」,最高能报销几百万的医疗费用?

如果大家对保险有点了解的话,就会知道,以上三个问题,都指向了同一个答案—— 百万医疗险 。

最低仅需几百块钱的百万医疗险,保障全面保额还高,还动辄就是20年保证续保,因此最近特别受到大家的关注。

不过在购买百万医疗险的过程中,大家的问题可能也五花八门。今天,小开就来给大家梳理梳理,那些购买百万医疗险时经常遇到的问题。

百万医疗险是所有的医疗费用都报吗? 百万医疗险报销的是超过免赔额的住院医疗费用以及特定情况下的门急诊费用(如门诊手术医疗、住院前30天和出院后30年门急诊费用),只要是「必需且合理」的费用,都能报销,不限制具体的哪一种疾病。 不过,免责条款会告知,遗传性、先天性、染色体变异怀孕、整容、视力矫正等费用,百万医疗险一般是不予报销的。 因此,在投保时要了解清楚保险合同条款。

现在的百万医疗险为什么都保证续保20年?

百万医疗险的续保期限,从1年、3年、5年、6年,到如今的最长20年,虽然期限越来越长,但为了规避「医疗通胀」等过高的理赔风险,因此根据监管要求,无法终身保证续保。 但我们依然可以选择保证续保期限较长的产品。 而且,现在的百万医疗险中大多都是主责任保证续保,不过市场上也有像 §人保金医保百万医疗险 这样的产品,包括附加责任在内的全责任都保证续保20年,期间不因被保险人的身体状况、理赔情况、产品下架等因素影响续保,非常稳定。

百万医疗险免赔额是什么意思?

百万医疗险的免赔额,相当于「起付线」,只有超过免赔额的费用,才能按照保险合同的规定按比例予以报销。 目前大部分百万医疗险的免赔额都是1万元,可能有人会觉得1万元比较高,但事实上,我们买百万医疗险最重要的目的,不是为了几百几千的小额住院医疗费用,而是担心几十万上百万的天价医药费拖垮家庭,甚至只能放弃治疗。 有了这1万元的免赔额,保险公司就能有效过滤掉发生率较高的1万元以下的小额医疗风险,最终实现有效控制成本,把保费降下来,让我们花最少的钱,获得实用的保障。 而且,很多百万医疗险都规定无理赔则免赔额可递减,如 §人保金医保百万医疗险 ,一般免赔额是1万元,前3年如未出险免赔额可递减,最多可降至7000元,起赔线就更低了。 如果全家人投保,不仅有保费折扣优惠,还能共享1万元免赔额,非常划算。

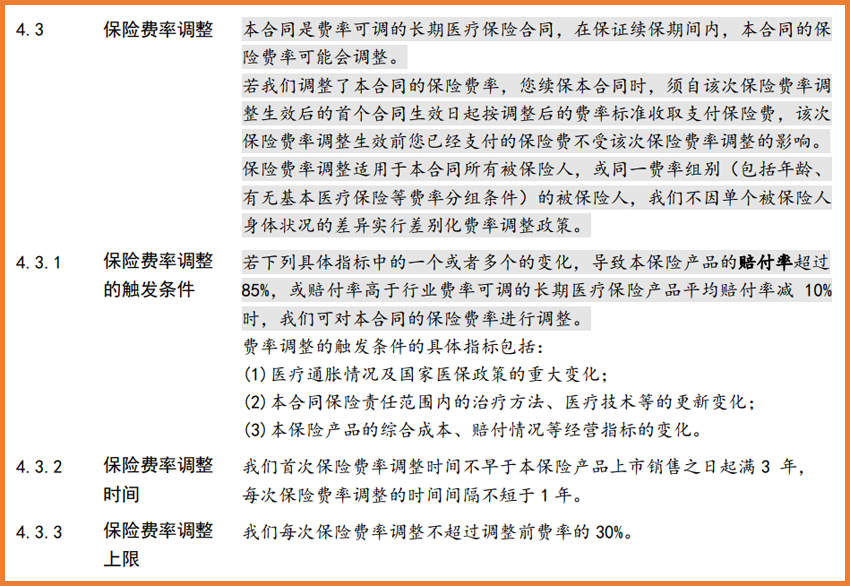

百万医疗险的保费以后会涨吗? 仔细留意就会发现,目前市面上这些保证续保20年的百万医疗险,都标注了「费率可调」。 要知道,在20年的保证续保期内,无论个人健康状况是否变化、是否有过理赔、产品是否停售,都不会影响续保。 但是,这期间的理赔风险却比较高,因此,为了规避有可能「赔穿」的风险,「费率可调」是比较稳妥的办法。 大家也不用担心,费率如何调整也是有规定的,除了条款里会显著标明费率可调,触发条件、调整时间和上限,也会明确写入保险合同。 目前几款热销的百万医疗险,其关于费率可调的规定,基本一致,以 §蓝医保长期医疗险 为例:

(来源:§蓝医保长期医疗险 保险条款)

去什么医院,百万医疗险都报销吗? 大部分百万医疗险一般只报销「二级及以上公立医院普通部」的费用,还有一些「黑名单」医疗机构,在这些医疗机构治疗是不报销的。

买两份百万医疗险,能一起报销吗? 百万医疗险属于 费用补偿性保险,遵守最大补偿原则 。无论买多少份,赔付的金额都不会超过实际支出的费用,是不能累计或多重赔付的。 这一点,它和保障身故类的定期寿险、重大疾病保险是不一样的。 同一笔医疗费只能报销一次,如果涉及多家保险公司,如一万元以上的医疗费用由 §金医保 这样的百万医疗险报销,而一万元以下的费用由 §小医仙2号 这样的小额住院医疗险报销,则需要向取走发票的保险公司要求开具 理赔分割单 或 理赔通知书,用以向其他保险公司申请理赔。 不过,如果有多份医疗险,顶多是两份都含有给付型的住院津贴的话,可以同时获得津贴部分。

买过百万医疗险,是不是就够了? 百万医疗险虽好,但它最大的作用是解决医疗费用。 这也就意味着,在疾病治疗尤其是重大疾病治疗期间,还有很多隐形的经济损失,如住院治疗期间的无法工作的收入损失、家庭生活开支、以及家人照护的费用开支等,这个部分的缺口,就需要重疾险来解决了。 而且重疾险可以选择保障至到终身,最低几十万的保障,保险合同确定后,保费也不会调整,锁定长期费率。 所以,大家除了购买百万医疗险,还要为自己和家人配置一套合适的商业保险保障,才能更全面地应对风险,最大限度减轻大病损失~

在产品选择、家庭保单配置以及投保过程中如果有任何问题,可以咨询开心保在线顾问老师,获取1对1专属协助↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心