十年的时光太快了。

2014年10月,机关事业单位养老保险改革开始试点,过渡期10年,

今年,10年过渡期将结束,养老金即将正式「并轨」。

最近,关于养老金并轨,讨论的人也特别多,大家都在说,体制内的养老金要「大缩水」了,将来可能会减半……

真的如此吗,铁饭碗不再铁了?

带着这个疑问,今天小开就来和大家浅谈一下:

养老金并轨到底是怎么回事,对我们有哪些影响?

养老金并轨后,大家的养老金,真的就一样了吗?

(扫一扫识别二维码)

养老金并轨到底是怎么回事?

我们之前讲过,20813:1的公考录取比,也挡不住年轻人的考公热情。

近几年之所以考公热,除了体制内工作稳定,不怕35岁失业外,很多人还有个重要的考量,那就是退休金。

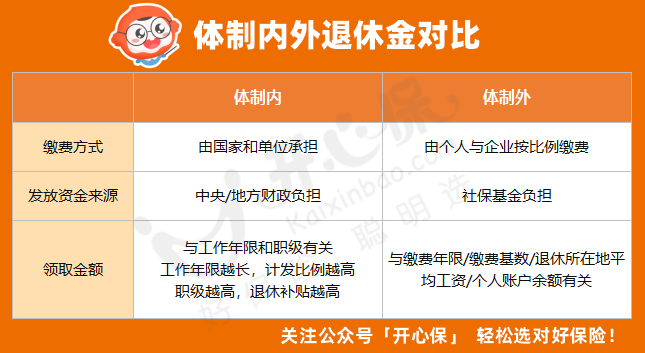

过去,我们一直实行养老金双轨制,也就是体制内外有两套养老保险模式。

体制内的退休金,由国家和单位承担,个人无需缴费,发放资金由中央/地方财政承担,领多少主要看工作年限和职级。

而体制外,则需由个人与企业按比例缴费,发放资金由社保基金承担,退休后能领多少,缴费年限、缴费基数,退休所在地平均工资以及个人账户余额等,都会有影响。

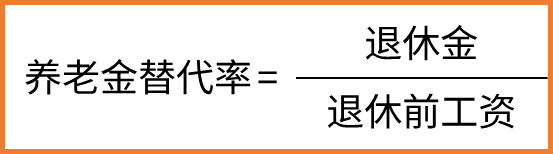

关于退休金的领取问题,通常我们会用养老金替代率来衡量。

即,劳动者退休后,养老金领取水平与退休前工资收入水平之间的比率。

此前,如果在体制内退休,退休金最高可以拿到退休前工资的90%,而在体制外退休,能拿到退休前工资的50%就已经是较高的水平了。

通过替代率就能很清楚的发现问题:

甚至还够不上国际通用的「养老金替代率」的最低标准——

1)养老金替代率 > 70%,可维持退休前现有的生活水平;

2)55%<养老金替代率 <=70%,可维持基本生活水平;

3)养老金替代率 <= 55%, 生活水平对比退休前会有大幅下降。

要知道,年轻时没花钱很辛苦,老了以后没钱花更辛苦,大家都想进体制,这也是很重要的一个原因。

但问题也随之而来。近年来,随着老龄化的深入,参保人数下降,退休人员却不断上升,养老金储备捉襟见肘。

为了避免养老基金更大的缺口,从2014年10月开始,国家设置了十年过渡期,公务员和企业职工的养老金要实现并轨。

也就是说,到2024年9月底,养老保险制度改革过渡期就会结束(个别地方到12月结束),

届时,机关事业单位退休金和企业职工养老金实现并轨,采取同样的缴纳和领取方式,即基础账户与个人账户结合进行计算。

养老金并轨对我们有哪些影响?

那么,养老金并轨对我们有哪些影响呢?

养老金并轨后,跟企业职工没什么关系,主要受影响的,是体制内的人群,而且不同类型的人影响的程度也有所不同,

如果2014年就已经退休,则各方面待遇不受影响,

如果2024年之后退休,也相对简单,采用与企业退休人员相同的方法,将个人账户养老金、基础养老金和过渡性养老金相加,使用这种方法进行核算,得出的结果就是实际养老金数额。

最复杂的就是10年过渡期内退休,即2014年-2024年退休的人群,

他们从从2015年起。会开始缴纳养老保险和职业年金,累计缴费年限(不包括视同缴费年限)不超过10年。

而在养老金的核算上,则要通过新老两种办法计算,然后将两者的数据进行对比,

如果老办法的结果高于新办法,就按照老办法发养老金,

而如果新办法高于老办法的话,则就在老办法的基础上加上两者的差值,并且待遇差还要乘以相应的比例,在「老办法」基础上逐年增加10%。

总的来说,以2014年为界限,退休越晚,缩水量可能就越大,

有人估计,养老金并轨后,体制内人的养老金至少要缩水两三成甚至更多。

以后大家的退休金都一样了吗?

很多朋友还有疑问,既然养老金并轨了, 那么以后大家的退休金就都一样了吗?

其实也不是,毕竟体制内外的缴纳基数、缴纳年限不一样,职业年金也有差别,想完全一致,还真不是件容易的事。

更何况,大家争着进入体制内,也正是看中了它的稳定性,

而在体制外,能不能熬到35岁,以及35岁以后万一被裁还能不能找到新工作,真是个未知数……

但有一点可以肯定的是,无论是体制内外,都要早给自己做打算了。

其实仔细留意大家也能看出来,以前大家都羡慕体制内稳定,而今体制内的日子也并不好过。

(图片来源:社交媒体)

降薪、缓发工资比比皆是,有人的绩效工资过了两年还没发。

体制外那就更不用说了,安全退休本来就难,

即使退休了,养老金替代率(指退休时的养老金领取水平与退休前工资收入水平之间的比率)仅有40%左右,

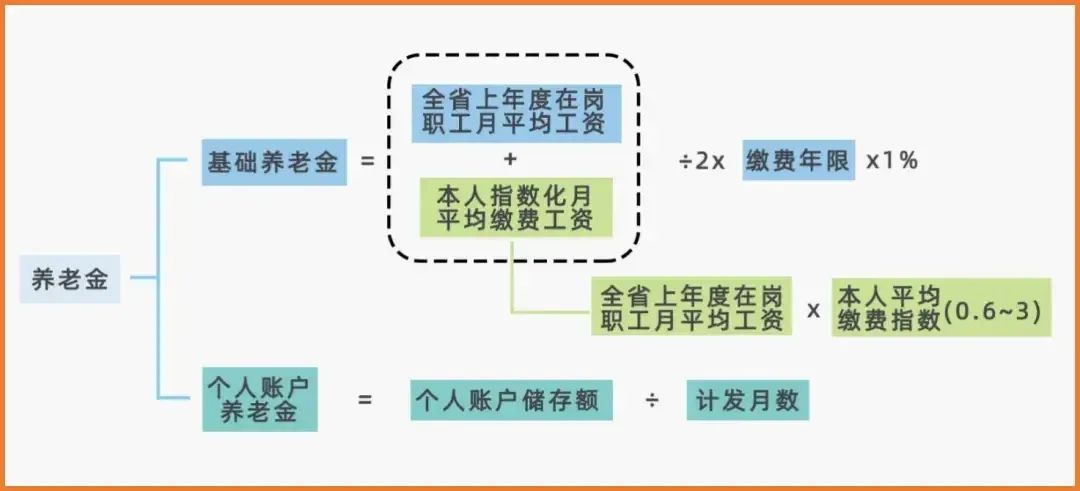

养老金怎么算?

每月到手的养老金 = 月基础养老金 + 月个人账户养老金

基础养老金 与 社会平均工资&本人平均缴费工资指数&缴费年限 有关, 个人账户养老金 与 个人缴纳的总保费 挂钩。

想要更详细的养老金计算方案?联系开心保在线顾问老师测算→【点此了解>>】

所以,建议大家还是要做好两手准备,

一方面,要坚持缴纳社保,保证基础养老金,即使失业,该灵活缴纳也要缴。

另一方面,要提前给自己储备好商业养老金,

趁自己年轻还能赚钱,每年存一笔钱,长期复利下来,收益还是很可观的。

而且一定要锁定长期、稳定的收益,比如年金保险 和 增额终身寿险 ,

它们的保单价值增长不受经济环境的影响,锁定长期利益,真正实现保值基础上的增值。

在此,也给大家提供几点配置思路:

1、参考40%的退休金替代率,来算算自己的退休金以及退休实际需要的金额,确保退休后的生活不会受到太大影响,以此为基础来配置保额;

2、如果投保的目的只是为了未来的养老生活或者子女的教育,并确保投入的资金长期持有,可以重点考虑养老年金险;

3、如果投保后可能会有多个用钱场合,而且更关注灵活度,投保增额终身寿险相对会适合些,它的加减保灵活度比较高;

4、除了年金保险 和 增额终身寿险,还可考虑个人养老金制度,个人养老账户每年最多可以存入12000元,退休(或完全丧失劳动能力、出国/境定居)后可以取出,在账户里就能通过存款、银行理财、商业养老保险、公募基金等产品,一站式解决财富管理问题,还能抵税。

当然,在此之间,基础的重疾、医疗、意外身故等风险还是要规划好,万一不幸遭遇大病或者意外来临,还能有个底气,

更多关于个人保障方案、养老规划等,可以咨询开心保在线顾问老师,获取1对1解答→【点此咨询>>】

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心