「自己的贫穷固然可怕,但朋友的暴富更令人揪心」

我一个996的打工人,工资勉强糊口,副业技能为0,升职加薪也遥遥无期。

本以为经济环境不好,大家都差不多,但朋友小咪的一通电话让我比今晚的康桥还要沉默。

小咪在北京某大厂任高级网络工程师,年薪50万+。

不仅收入高,还很会理财。据说前阵子从股市里又捞了一小笔。

这次跟我吐槽:“每年要交8万的税,太肉疼了,有没有什么好办法?”

这个问题,还真问对人了,贫农竟然要帮财主省钱。

我给他介绍了2款既能节税降费率,又能攒钱养老的神器。

最高可享6480元/年税收优惠!退休后还能一次性领笔钱。

合理合法!国家指定“羊毛”。需要交税的朋友都适合买,多交多省,少交少省。

今天给大家也分享分享!

(扫码联系1V1保险顾问)

按照我国的税优政策:

个人养老金年交12000元最高节税5400元/年;

税优健康险年交2400元最高节税1080元/年。

个人养老金和税优健康险可以一起投,叠加节税,最高档收入两者共计每年节税6480元!

个人养老金,节税养老享服务

这两年,国家大力支持 个人养老金:年交1万2,少则退税360元,多则退税5400元,还能攒笔养老金,一举两得!

非常适合收入较高、税率较高的人群,每年可以节省数百甚至上千元的税费。

像小咪这样拿“年薪”的人,收入50万的税率为30%,每年可节税3600元,相当于半台Iphone手机了!

除了省下3600元的税费,退休后还能领取一大笔钱!

以目前最火的 中英人寿福临门两全A款,为例:

可领满期保险金,可享身故全残保障,最快55岁起领取满期保险金;投保门槛低,6000元起投,最长20年缴费;

• 总保费:12000元x 20年 = 24万

• 总退税:3600元 x 20年 = 7.2万

• 实际投入:24万 – 7.2万 =16.8万

60岁保单到期,一次性领满期保险金38.1万,是已交保费的2.27倍!年化收益远高于养老储蓄产品。

并且这个收益写进合同,不受市场影响,到60岁就能领取。非常适合想退休就领一大笔钱的朋友~

更赞的是 中英人寿福临门两全A款 增值服务非常实用,覆盖院前、院中、院后的就医全流程:

① 重疾绿通:全国三甲医院专家门诊预约及住院手术安排服务。涵盖全国1900+医疗机构,含北京协和、上海瑞金、四川华西等医院。自己用不上,还可以转赠给父母(75周岁及以内)

② 国际二次诊断:国际权威专家的二次诊断、治疗建议、提供优质治疗方案

③ 住院关爱服务:住院探视、病情评估服务,协助办理出院手续、收集理赔资料等

年缴费1200元还能成为中英银钻客户,可享 SOS救援、对症预约、就医陪诊、预约挂号、等银钻服务。

这些都很有价值,尤其是对诊预约,门诊挂号。简直是高级黄牛服务,省钱又高效。有大城市就医体验的朋友会觉得非常香。

更多产品利益演示,或者在投保过程中有任何问题,可以咨询开心保在线顾问老师,还可领取专属财富规划书1份→【点此咨询>>】

税优健康险,节税保障两手抓

除了个人养老金,税优健康险还能再薅1000+的“羊毛”。

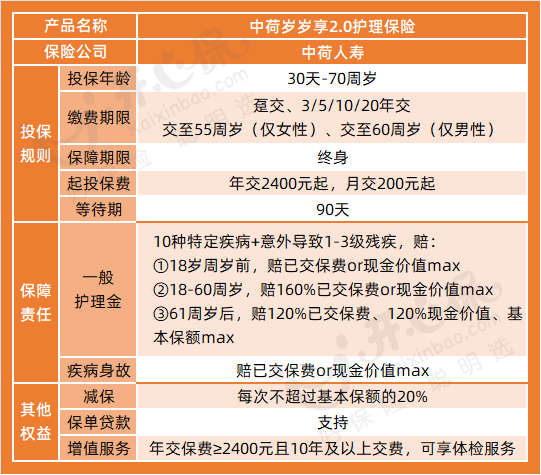

税优健康险,我给小咪推荐的是 中荷人寿岁岁享2.0护理险,能抵税,能增值,真实收益甚至能达到复利4.5%,收入越高,越划算!

还是以小咪为例,年交2400元,交10年,每年节税720元。已交保费会随着时间增值,

• 总保费:2400元x 10年 = 2.4万

• 总退税:720元 x 10年 = 7200元

• 实际投入:2.4万 – 7200元 =1.68万

40岁到交费期结束时,年末现金价值24998元,IRR高达7.11%,比已交保费多8198元。

60岁退休时,可退保取出现金价值约4.1万,是已交保费的2.42倍!

越往后,现金价值越高。收益写进合同,受《保险法》保护,安全性堪比国债、存款。

咱也不用像炒股、基金那样天天盯着,只要耐心持有,稳稳增值。

中荷人寿岁岁享2.0 本身也是一款护理险。

除了节税、增值,还能提供失能护理金和疾病身故保障,保障终身

假如不幸在65岁确诊严重脑中风后遗症,符合理赔要求,一次性赔付6.15万元的护理保险金,保单终止。

在2025年1月1日前投保,还有机会免费获得一份高端体检服务。覆盖全国美年大健康、瑞慈等500+体检机构,自己用不上还能转赠给家人。

年交保费达到2400元及以上且缴费期≥10年即可享受,简直就是把“白送”写在脸上了。

最后说两句

最近几年,国家在养老和医疗方面用真金白银的税收优惠来支持,咱们一定要积极响应。

省的税,涨的钱,都能实打实的进自己的口袋

年收入10万以上,税率达到10%及以上。想无痛存钱养老,并享受税收优惠,强烈推荐投保 中英福临门两全A款和 中荷岁岁享2.0。

操作简单、无忧节税,收益确定,退休后可领一大笔钱,还能享受高端增值服务。

税率达45%,最高可享6480元/年税收优惠!

只要2025年1月1日前入手,就能赶上3-6月份的税收优惠申请,千万别错过了。想了解的朋友,可以点这里↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心