转眼又到一年年末,

近日,国家医保局也更新了2024年新版医保药品目录,

在这次的新版医保药品目录中,共新增了91种药品,

其中有90种药品为5年内新上市品种,

涵盖了多个治疗领域,包括肿瘤、罕见病、慢性病等。

新版目录将于2025年1月1日起正式执行。

具体名单如下:

经过本轮调整后,国家医保药品目录内的药品总数达到 3159 种,

其中西药 1765 种、中成药 1394 种、中药饮片部分 892 种。

随着医保的不断调整,如今医保可涵盖的药品种类也越来越多。

但毕竟医保属于普惠性福利,它“保而不包”。

随着医保DRG改革的推进,越来越多人也发现,医保用药过程中开药难、药品稀缺的情况已经不可难免。

那么,如何给自己和家人更全面的医疗保障呢?

答案很清晰,借助商业医疗险已成为一个大趋势。

最近,小开给大家整理了几款主流的医疗险,

涵盖成人、儿童、老年人,有的甚至可以抵税。

有需求的可以Get起来啦~

(点击图片链接,官方入口投保)

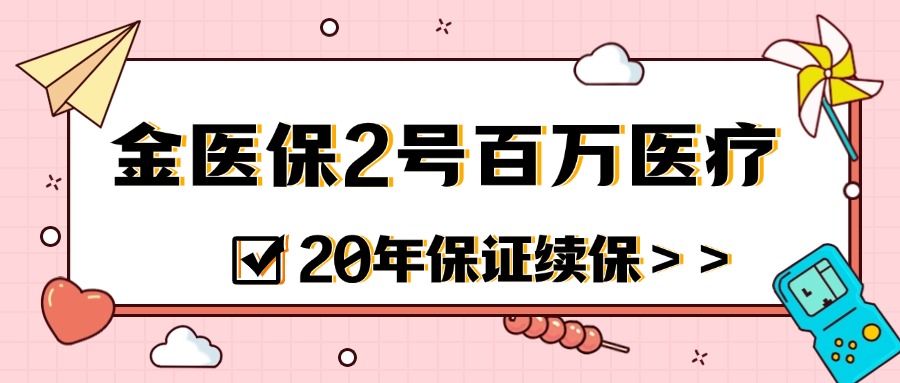

20年保证续保

可选0免赔医疗保险金

赔付总限额800万

(点击图片链接,官方入口投保)

保证续保至18周岁

重疾特需医疗100%给付

支持0免赔

(点击图片链接,官方入口投保)

享受税优政策

对慢病人群更友好

两位家庭成员投保可享95折

(点击图片链接,官方入口投保)

既往症也可赔

健康状况无限制

高保额高赔付比例

作为医保的补充,建议首选百万医疗险,几百块的保费就能撬动上百万的保额,轻松转嫁高额的就医风险!

如果关于产品保障责任还有不清楚的,可以点此咨询开心保1V1顾问↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心