前几天有朋友问我:"爸妈年纪大了,这次假期回家明显看出他们老了,爸妈平时只有新农 合,想给他们添点保险,买什么好?"

我反问她:"你打算多少预算?"

她倒是一脸轻松:"钱不是问题,只要对爸妈好。"

我摇摇头:"问题就在这儿,很多保险根本不值得给老人买,买错了纯粹是浪费钱。"

母买保险的四大坑,并告诉你最适合的保险配置。

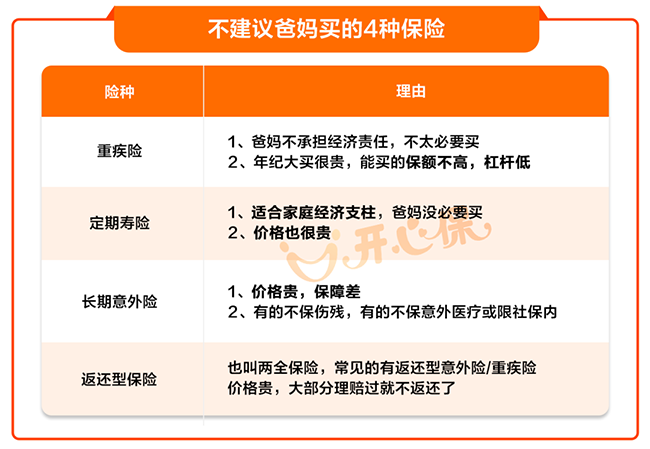

一、这四种保险,谨慎给父母买

这几年接触的粉丝多,发现最大的一个问题就是。

有人不在乎买保险花多少保费,总认为贵就是好,保费高用处才大。

也见过不少朋友,本来是一份孝心,给父母买保险,结果到头来真到用到时,往往都是鸡肋。

先来科普一个小知识,下面4种保险,我不建议给父母买。

1. 重疾险:保费高昂,保障不足

之前给一位55岁的粉丝阿姨算过一笔账:

某重疾险保额20万,每年交费1.2万,交20年,总保费24万,保额才20万。

这意味着,如果前几年出险,相当于用几万保费换20万保额;如果一直没出险,24万换20万,反而亏了4万。

会出现很明显的倒挂现象。

更重要的是,老人重疾险通常有严格的健康告知,很多常见病(如高血压、糖尿病)都可能被拒保。

2. 定期寿险:责任已尽,无需额外配置

寿险的本质是保障家庭经济支柱身故后,家人的生活不受影响。

但父母年纪都比较大了,通常已不再承担主要经济责任,所以寿险的意义不大。

除非有特殊情况,比如有未还清的债务、或者需要保障遗产传承,否则不需要为父母配置寿险。

3. 长期意外险:价格虚高,不够灵活

意外险的确是老年人比较需要的保险,有的人图省事儿,想直接安排长期意外险。

小开对比了一下,某长期意外险,保额100万,30年交,每年2500元,30年总保费7.5万。

而一年期意外险,同样的保额,每年不过300元左右,30年总保费约9000元,而且可以根据不同年龄段的需求灵活调整。

4. 返还型保险:保障不足,收益低下

“有病赔钱,没病返钱”听起来很美好,但同样的保障,返还型保险的价格通常要贵出3-5倍。

所谓的“返还”,其实就是你用多交的钱去做理财,而且收益率往往还不如银行定期存款。

二、这2种保险,对父母最实用

1. 百万医疗险:弥补新农合报销缺口

新农合虽然覆盖面广,但保障有限:

报销比例低:通常在50%-70%左右;

封顶线低:一般只有几十万;

自费药不报销:很多昂贵的进口药、特效药需要自费。

而百万医疗险正好能弥补这些不足:每年几百到一千多的保费,就能获得数百万的保额,覆盖住院医疗、特殊门诊、住院前后门急诊等,而且不限社保用药。

推荐产品:众民保百万医疗险2025版

年度保额400万,重大疾病保额翻倍

不限社保用药,进口药、靶向药都能报

健康要求相对宽松,适合中老年群体

提供住院垫付、重疾绿通等实用服务

除了一般既往症可保、可赔之外,众民保·百万医疗险2025版还做了全新的升级。

新增门急诊保障,住院前后30天门急诊可保,包括门诊手术也能保。

可选慢性病、常见病,线上购药自费少,原研药也能优先购。

新增8家,合计全国9家质子重离子肿瘤医院全面覆盖。

不仅如此,还降低了理赔门槛,家庭成员同时投保的话,可选共享免赔额。

如果是预算充足、追求更好就医体验的子女,可以考虑:蓝医保中高端医疗险

覆盖特需部、国际部、VIP病房

提供直接结算服务,无需垫付

支持线上问诊、药品配送

不限制疾病、意外伤害和疾病治疗,都可以享受特需医疗资源。

重大疾病医疗保险金600万/年,覆盖120种重疾,0免赔,100%赔付。

可提供外购医疗药械、质子重离子医疗金、肿瘤特药等保障。

以上常见的一般既往症都可保可赔。

另外,无论是在增值服务还是多人投保的折扣方面,蓝医保中高端医疗险都做到了足够优秀。

2. 意外险:应对老年人高发风险

老年人骨骼变脆,摔倒风险增加,一旦骨折,不仅要承担医疗费用,还可能面临长期的康复治疗。

意外险每年只需一两百元,就能获得意外身故/伤残、意外医疗、住院津贴等保障。

推荐产品:孝欣保3号中老年意外险

专为中老年人设计,投保年龄广

意外骨折有额外补贴

含意外住院津贴,弥补营养费、护工费

健康告知宽松,常见病也可投保

像高龄人群常见的骨折摔倒、浴室滑倒、意外摔伤等均能覆盖。

不仅因小事故突发导致的意外医疗费用可赔,还叠加大事故高额赔付责任。

包含意外救护车费用、骨折加油包、多项适用于老年人的增值服务。

三、给父母买保险还要注意哪些问题?

帮大家分析完哪些该买,哪些不需要买,挑选好合适的产品后,小开再叮嘱大家几点。

1、如实健康告知:这是最重要的原则,不要有任何隐瞒,否则可能导致理赔失败。

2、关注等待期:医疗险通常有30天等待期,意外险一般无等待期。

3、仔细阅读条款:特别是保险责任、责任免除、医院限制等关键内容。

4、量力而行:保险是长期支出,确保在家庭经济承受范围内。

即使有的产品是免健告的,但是像免责条款、对既往症要求等,大家还是要在投保前做到心中有数。

保险条款负责,有疑问的也可以直接1v1联系顾问老师来解答。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心