10月29日,中国精算师协会在2025金融街论坛年会上发布了《中国人身保险业经验生命表(2025)》(以下简称“第四套生命表”)。

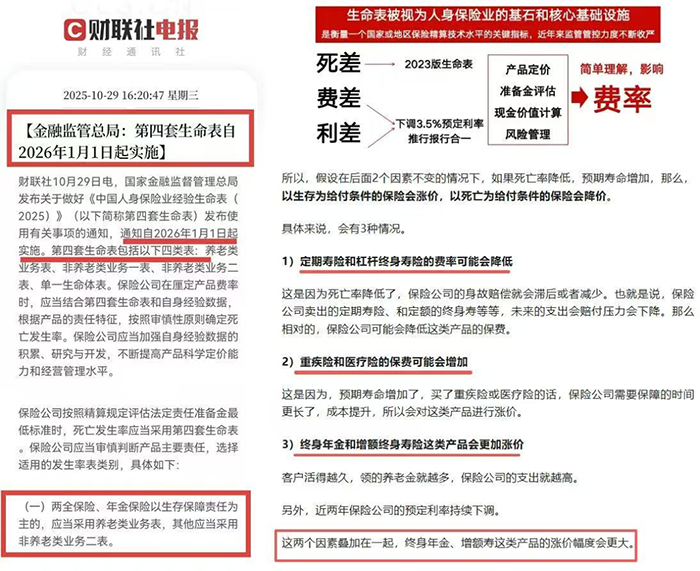

国家金融监督管理总局同步印发通知,规范人身保险业科学使用这套新生命表,新规将自2026年1月1日起正式实施。

作为保险产品定价的核心基础工具,生命表的更新不仅影响保险公司的产品设计和经营管理,更直接关系到千万保险消费者的切身利益。

这套新的“标尺”将如何改变我们购买的保险?保费会涨还是跌?今天就来一探究竟。

01.生命表:保险定价的“尺子”为何重要?

生命表,听起来专业,其实简单来说就是一张记录不同年龄、性别的人群生存和死亡概率的数据表。

它是保险产品定价、准备金评估和风险管理的重要基础工具,相当于保险产品定价的“尺子”。

精算师们通过分析大量人群的生存和死亡数据,找出规律,预测风险,从而确定保险产品的价格。

这把“尺子”准不准,直接关系到保险产品价格是否公平合理。

我国自1995年首次发布生命表以来,大约每十年更新一次。

此前使用的第三套生命表是2016年发布的,近十年我国人口结构、死亡率变化显著,更新生命表成为保险业发展的必然要求。

02、第四套生命表变了什么?

与第一套生命表相比,第四套生命表最显著的变化是保险人群的预期寿命增长了约10岁。

此外,少儿死亡率显著改善,经济欠发达地区保险人群死亡率也明显降低。

第四套生命表包括四张表:养老类业务表、非养老类业务一表、非养老类业务二表、首次编制的单一生命体表。

这种更精细的分类使得保险公司能够根据不同保险责任的特点,更精准地定价。

03.对不同保险产品会有哪些影响?

第四套生命表的启用,对我们购买的各类保险产品到底有什么具体影响呢?

寿险类产品:价格可能下降

定期寿险和终身寿险这类主要以死亡为给付条件的保险产品,费率有望下调。

逻辑很简单:死亡率降低、预期寿命提高,意味着保险公司的赔付风险降低,产品价格自然有下降空间。

不过,实际调整幅度不会太大,而且还会受到预定利率、公司策略等因素的影响。

养老类产品:价格可能上涨

与寿险相反,养老年金险可能会涨价。

因为养老年金险是只要被保险人生存,保险公司就需要按约定给付保险金。

预期寿命延长意味着保险公司需要支付年金的时间更长,金额更多,风险自然增加,价格上调也就成为可能。

健康险产品:复杂分化

对于终身重疾险,由于保障期内疾病发生概率增加,可能面临涨价压力。

但具体到不同类型的健康险,像重疾险、医疗险影响因素更为复杂,不能一概而论。

分红险:红利分配更公平

《通知》特别要求保险公司在计算分红型保险产品的盈余和红利时,应当以第四套生命表为基础,确保红利计算的公平性,保护保单持有人合法权益。

给大家一点建议:

面对生命表更新带来的变化,我们该如何应对?

不必急于退旧买新。保险是长期合同,已有的保险合同不会因生命表更新而改变,保障依然有效。

且保险决策不应仅基于价格变化,更要看保障需求。

按需购买,理性决策。如果你正计划购买定期寿险或终身寿险,可以适当观望,等到新表启用后,可能会享受到更优惠的价格。

如果你计划购买养老年金险,在新表实施前购买可能会更划算。

比较不同公司产品。即使使用同一套生命表,不同保险公司的定价策略、产品设计也会有所不同。购买前多方比较,才能找到最适合自己的产品。

如果您对购买保险或保险产品有疑问,可以直接1v1联系顾问老师来解答。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心